中商情报网讯:激光切割技术可加工材料包括金属、塑料、玻璃、陶瓷、半导体、纺织品、木材和纸质等。激光切割设备应用领域广泛,我国激光切割设备下游主要包括工业加工、通信存储、医疗美容等,其中,高功率激光切割设备在工业零部件、重型机械等行业应用较广。

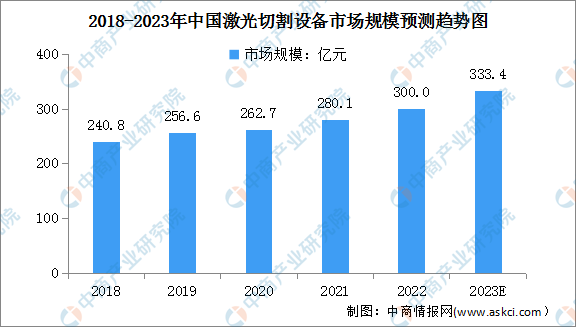

在材料加工领域,切割技术是最重要的工艺之一。近年来,随着激光切割设备成本的不断下降和激光切割性能的不断提升,激光切割逐步取代传统切割方式,在汽车零部件、工程机械、桥梁建筑模板、装配式建筑、特变电输送铁塔、航空航天等领域获得广泛的运用。数据显示,2022年我国激光切割设备市场规模突破300亿元,同比增长7.1%。预计2023年中国激光切割设备市场规模将进一步增至333.4亿元。

数据来源:《2022中国激光产业发展报告》、中商产业研究院整理

行业壁垒

1.技术壁垒

激光切割设备行业属于技术密集型、科技创新型产业,涉及激光光学、电子技术、计算机软件开发、电力电源、工业控制、机械设计及制造等多个学科的专业知识和技术。激光切割设备核心技术的积累和持续创新、关键部件的自制能力是行业内企业核心竞争优势之一。激光切割设备龙头企业在行业内深耕多年,投入了大量人力、物力和资本,积累了众多技术专利,基本可实现关键部件的自制和持续创新,并生产出满足客户需要和行业发展趋势的产品。新进入者很难在短时期内全面掌握本行业涉及的技术,产品缺乏竞争力,同时若依靠自身研究开发则需要较长时间的积累和较大规模资金的投入。

2.品牌壁垒

在工业设备行业,客户购买设备主要用于工业生产,对设备的性能、质量、稳定性要求较高,设备产品的品牌形象是决定客户购买意愿的重要因素。对激光切割设备企业而言,品牌形象的建立和提升取决于企业市场占有率的提升、产品质量的持续稳定、以及与客户合作过程中形成的良好口碑。因此,因性能稳定、质量可靠、市场占有率高而造就的良好的品牌声誉,是激光切割设备厂商保持竞争优势的核心竞争力之一。但良好的品牌形象需要企业经过长期的市场积累逐渐形成,短期内很难获得,因此构成行业的进入壁垒。

3.人才壁垒

激光切割设备行业属于人才密集性行业,既需要具有丰富研发经验的核心技术人才,也需要对市场具有充足敏感性及客户覆盖能力的关键销售人才。通过销售挖掘客户各类新增潜在需求并开拓客户、通过技术持续创新推进产品更新迭代并满足客户需求,是激光切割设备企业得以生存和发展的关键。随着激光切割设备行业朝高精密、高生产效率方向不断演进,应用领域将不断增加,对高端专业化技术人才和销售人才的需求也在日益扩大。从目前看,行业龙头企业知名度更高,对人才的吸引力更强,已形成较强的人才梯队。因此,对新进入者而言,其与具备先发优势的激光切割企业技术和销售人才储备的差距将不断扩大,形成较高的人才壁垒。

4.服务壁垒

激光切割设备行业具有产品定制化程度高、市场区域覆盖广、设备产品复杂度高、客户安装设备后长期使用且设备工作环境复杂等诸多特征,导致不同客户在生产过程中遇到的问题有所不同,一旦设备在使用过程中出现问题,通常需要专业的指导和维修。因此,良好的售前、售中和售后服务是激光切割设备企业获取客户的重要保障。对行业新进入者而言,一般短期内很难建立起专业的、覆盖范围广泛的、能够及时响应的服务网络,无法满足客户的各类需求,进而影响客户的生产经营。因此,激光切割行业存在因服务水平差异引起的服务壁垒。

更多资料请参考中商产业研究院发布的《中国激光设备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国激光切割设备产业转移研究与目标企业分析咨询报告2019

中国激光切割设备产业转移研究与目标企业分析咨询报告2019

2023-2029中国电控母排市场现状研究分析与发展前景预测报告

2023-2029中国电控母排市场现状研究分析与发展前景预测报告

2023-2029全球及中国电控母排行业研究及十四五规划分析报告

2023-2029全球及中国电控母排行业研究及十四五规划分析报告

2023年广东省新型储能产业现状及产业布局分析:处于全国领先地位(图)

2023年广东省新型储能产业现状及产业布局分析:处于全国领先地位(图)