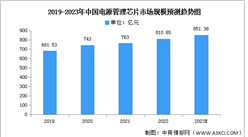

四、下游分析

1.消费电子

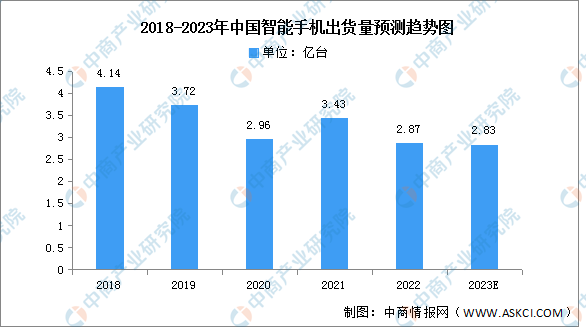

(1)智能手机

虽然疫情影响已经微乎其微,但对于未来发展的担忧依然阻碍中国消费者信心的恢复,消费电子支出的反弹面临严重威胁。预计2023年中国市场的出货量预计将仅有2.83亿台,同比也会下降1.1%。

数据来源:信通院、中商产业研究院整理

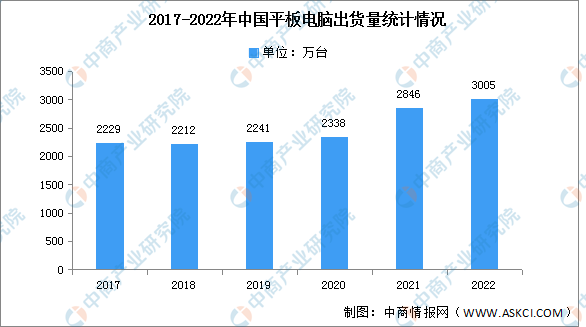

(2)平板电脑

在平板电脑方面,因易于便携、屏幕清晰、操作易上手等特点,平板电脑的应用范围逐渐由最初的娱乐功能转变为兼具学习功能、商务功能以及其他新式功能于一体,适用范围越来越广。2022年整体出货量约为3005万台,同比增长5.59%。2023年第一季度,中国平板电脑市场出货量约669万台,同比下降约1.1%。

数据来源:IDC、中商产业研究院整理

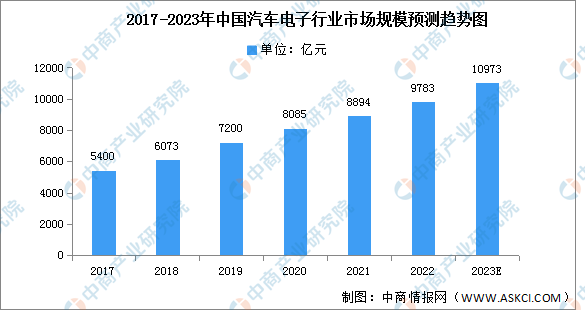

2.汽车电子

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长,2021年中国汽车电子市场规模达8894亿元,同比增长12%。2022年市场规模约为9783亿元,预计2023年中国将进一步增长至10973亿元。

数据来源:汽车工业协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国芯片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022胡润世界500强中国上榜企业排行榜(附榜单)

2022胡润世界500强中国上榜企业排行榜(附榜单)

2023年5月中国粮食进口数据统计分析:进口量小幅增长

2023年5月中国粮食进口数据统计分析:进口量小幅增长

2023年5月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年5月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年5月中国肉类进口数据统计分析:累计进口量同比增长10.2%

2023年青海省新型储能产业现状及布局分析:持续健康发展(图)

2022年度中国煤炭机械工业50强企业名单(附完整名单)

中商产业研究院:《2023年中国电子特气行业市场前景及投资研究报告》发布

【聚焦风口行业】AI大模型应用加速落地 行业迎来新风口

2023年中国异质结电池产业链上中下游市场分析(附产业链全景图)

2023年中国智能制造行业市场前景及投资研究预测报告(简版)

2023年5月中国肉类进口数据统计分析:累计进口量同比增长10.2%

2023年青海省新型储能产业现状及布局分析:持续健康发展(图)

2022年度中国煤炭机械工业50强企业名单(附完整名单)

中商产业研究院:《2023年中国电子特气行业市场前景及投资研究报告》发布

【聚焦风口行业】AI大模型应用加速落地 行业迎来新风口

2023年中国异质结电池产业链上中下游市场分析(附产业链全景图)

2023年中国智能制造行业市场前景及投资研究预测报告(简版)