中商情报网讯:集成电路设计行业为典型的技术密集型产业,行业技术壁垒较高,行业技术水平呈现出专业性强、技术难度高、技术迭代快、与下游应用领域紧密配合等特点。

市场规模

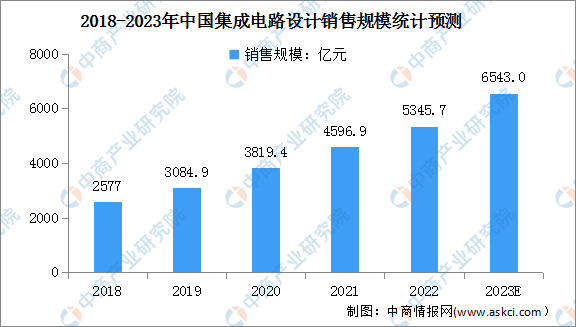

集成电路设计处于集成电路产业链的最前端,其设计水平直接决定了芯片的功能、性能及成本。依托国家政策的大力扶持、庞大的市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计市场增长的主要驱动力。数据显示,2022中国集成电路设计行业销售额约为5345.7亿元,同比增长16.5%,预计2023年将增长至6543亿元。

数据来源:CSIA、中商产业研究院整理

行业面临三大挑战

1.高端技术人才较为缺乏

集成电路设计行业是典型的技术密集型产业,对研发人员的要求极高,需要研发人员在相关领域拥有较为深厚的专业知识、灵活的创新思维和多年的研发经验,因此培养成熟的研发人员需要较高的人力成本和较长的时间周期。射频前端芯片作为一种模拟芯片,其对设计人员的经验积累要求,及对半导体材料、制造及封装工艺的熟悉程度的要求更高,高端型、领军型人才培养周期更长、人才缺乏也尤为突出。

我国集成电路设计行业起步较晚,人才储备相对不足,高端人才较为缺乏,整体基础较为薄弱。近年来,随着我国集成电路设计行业的战略地位逐步凸显,相关人员的培养受到重视,专业人员供给数量逐年提高,高等院校持续输出优质青年人才,但富有经验的高端人才仍较为匮乏。我国集成电路产业人才存量已经无法满足产业快速发展需求,呈现稀缺状态,高端设计人才的匮乏成为制约行业发展的主要因素。

2.芯片设计企业与全球知名芯片企业相比尚有差距

我国集成电路设计行业近年来取得了快速发展,大型设计厂商,如海思、紫光展锐等,销售规模跻身世界前列,中小设计企业在各自专业领域研发、设计具有全球影响的知名芯片产品,产业发展前景良好。但与欧美、日韩等发达国家或地区拥有更长时间积累的全球知名芯片企业相比,我国芯片设计企业在技术、资金、规模及产业链上都尚有差距。

3.研发投入面临资金压力

集成电路设计行业属于资本密集型产业,通常一款芯片产品从研发到实现量产需要较长时间,芯片产品量产前研发投入大、实现量产及盈利的周期较长。同时无线通信与移动通信技术更新迭代快,对于上游芯片设计企业而言,为保持公司产品的核心竞争力,获得先发优势,通常需要在研发上进行前瞻性布局,不断进行研发投入。

更多资料请参考中商产业研究院发布的《中国集成电路市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年4月天津金属冶炼设备产量数据统计分析

2023年4月天津金属冶炼设备产量数据统计分析

2023年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年中国激光雷达产业链上中下游市场分析(附产业链全景图)

2023年中国电源管理芯片产业链上中下游市场分析(附产业链全景图)

2023年中国农业机械行业市场前景及投资研究报告(简版)

2022胡润世界500强中国上榜企业排行榜(附榜单)

2023年5月中国粮食进口数据统计分析:进口量小幅增长

2023年5月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年5月中国肉类进口数据统计分析:累计进口量同比增长10.2%

2023年中国激光雷达产业链上中下游市场分析(附产业链全景图)

2023年中国电源管理芯片产业链上中下游市场分析(附产业链全景图)

2023年中国农业机械行业市场前景及投资研究报告(简版)

2022胡润世界500强中国上榜企业排行榜(附榜单)

2023年5月中国粮食进口数据统计分析:进口量小幅增长

2023年5月中国干鲜瓜果及坚果进口数据统计分析:累计进口量小幅下降

2023年5月中国肉类进口数据统计分析:累计进口量同比增长10.2%