三、中游分析

1.智能制造装备市场规模

从智能制造需求侧看,企业对于智能制造装备需求日益增强,智能制造装备的生产商迎来了良好的发展机遇,国产替代正在有序进行,部分核心零部件实现自研自产,市场规模实现快速增长。数据显示,2022年我国智能制造装备市场规模达到2.68万亿元。中商产业研究院预测,2023年市场规模达到2.97万亿元。

数据来源:中商产业研究院整理

2.数控机床市场规模

近年来,在国家政策利好以及企业不断追求创新的背景下,我国数控机床行业发展迅速。数据显示,2022年我国数控机床产业市场规模持续增长,达3825.1亿元。中商产业研究院预测,2023年数控机床产业规模将达4090.0亿元。

数据来源:中商产业研究院整理

3.工业机器人

(1)工业机器人市场规模

机器人作为制造任务的直接执行单位,在智能制造体系中发挥着基础且重要的作用,机器人已成为全球新一轮科技和产业革命的重要切入点,世界主要工业发达国家均将机器人作为抢占科技产业竞争的前沿和焦点,加紧谋划布局,因此工业机器人的出货量是衡量智能制造行业发展规模的一个重要参数。

总体来看,中国机器人产业的发展依然还处于发展的初期阶段,从成长周期来看,曾经的高增长和当下的低受挫都只是不可避免的成长节点,2022年中国工业机器人市场规模约为553.02亿元。“机器换人”带来工业机器人销量逐年新增,预计2023年我国工业机器人市场规模有望达到601.41亿元。

数据来源:GGII、中商产业研究院整理

注:1美元=6.9128人民币

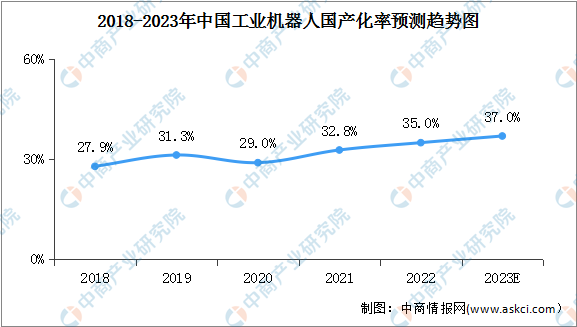

(2)工业机器人国产化率

目前工业机器人本体国产化率在3成左右,核心零部件国产化率低于本体;随着国产产业链逐步完善和市场对于产品性价比的要求越来越高,本体和零部件国产化率将逐步提升。随着内资工业机器人产品竞争力的持续提升,以及对锂电池、光伏等高增长领域的重点发力,以及国内企业技术突破,在关键零部件打破海外垄断,工业机器人国产化率水平将不断提高。2022年我国工业机器人国产化率提升至35%,预计2023年国产化率将达37%。

数据来源:MIR、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2023年中国数字医疗行业市场前景及投资研究报告》发布

中商产业研究院:《2023年中国数字医疗行业市场前景及投资研究报告》发布

2023年中国电线电缆行业市场前景及投资研究报告(简版)

2023年中国电线电缆行业市场前景及投资研究报告(简版)

2023年5月中国医药材及药品进口数据统计分析:进口额与去年持平

2023年5月中国医药材及药品进口数据统计分析:进口额与去年持平

2023年5月中国天然气进口数据统计分析:进口量小幅增长

2023年5月中国原油进口数据统计分析:累计进口量23021万吨

2023年中国智慧医疗行业产业链上中下游市场分析(附产业链全景图)

2023年1-5月中国新能源汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国国内汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国整车出口量前十车企排行榜(附榜单)

2023年5月中国天然气进口数据统计分析:进口量小幅增长

2023年5月中国原油进口数据统计分析:累计进口量23021万吨

2023年中国智慧医疗行业产业链上中下游市场分析(附产业链全景图)

2023年1-5月中国新能源汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国国内汽车销量前十企业集团排行榜(附榜单)

2023年1-5月中国整车出口量前十车企排行榜(附榜单)