中商情报网讯:钛材行业下游为航空航天、石油化工、海洋能源等行业,近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

产量分析

得益于生产设备和技术能力的突破,以及下游航空航天、舰船、高端化工等中高端领域需求的带动,钛材市场规模快速增长。根据中国有色金属工业协会钛锆铪分会统计,2021年我国钛材产量约为13.59万吨,同比增长40.1%,2022年钛材产量约为15.27万吨,同比增长12.4%。未来随着国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的深入推进,国内钛材高端应用场景及潜在市场空间将逐步拓展。预计2023年钛材产量将增至17.66万吨。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

消费结构分析

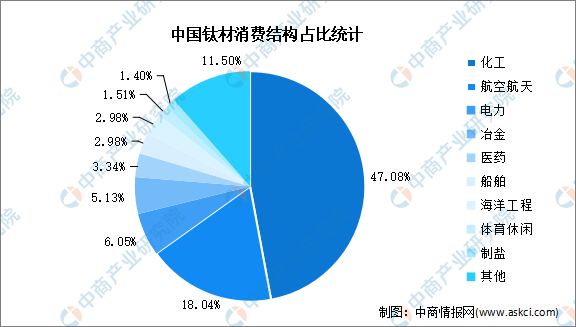

钛及钛合金材料广泛应用于化工、航空航天、电力、体育休闲等领域,下游应用领域的发展对钛及钛合金市场需求和技术革新产生直接影响。数据显示,化工为第一大应用领域,占比47.08%、航空航天为第二大应用领域,占比18.04%,电力、冶金、医药、船舶等占比分别为6.05%、5.13%、3.34%、2.98%。

数据来源:中国有色金属工业协会钛锆铪分会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国钛材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2022年互联网+钛材行业运营模式及市场前景研究报告

2017-2022年互联网+钛材行业运营模式及市场前景研究报告

2019-2023年中国钛材市场前景调查及投融资战略研究报告

2019-2023年中国钛材市场前景调查及投融资战略研究报告

2019-2023年中国钛材行业市场前景调查及投融资战略研究报告

2019-2023年中国钛材行业市场前景调查及投融资战略研究报告

2023年1-5月中国空载重量超过2吨的飞机进口数据统计分析:进口量82架

2023年1-5月中国空载重量超过2吨的飞机进口数据统计分析:进口量82架