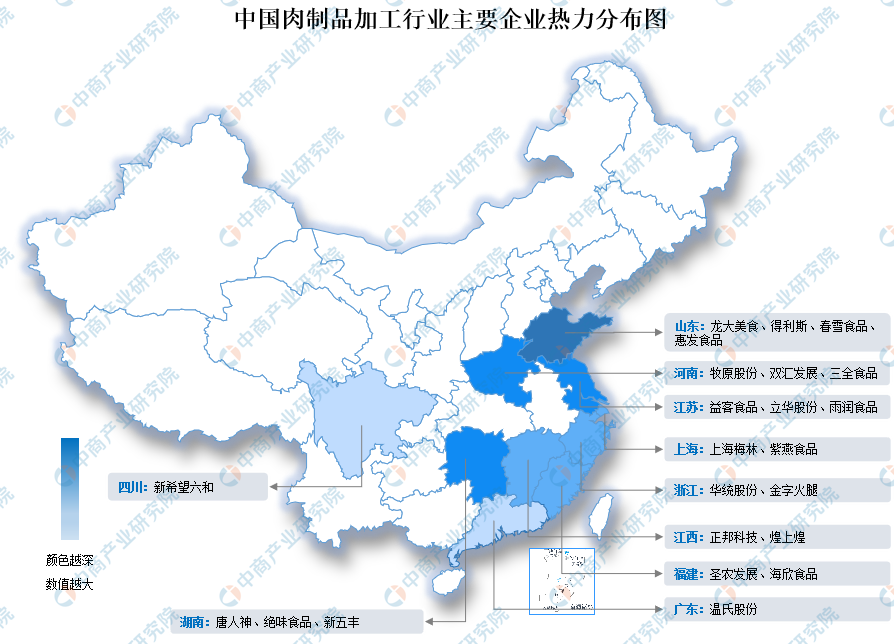

6.行业企业热力分布图

资料来源:中商产业研究院整理

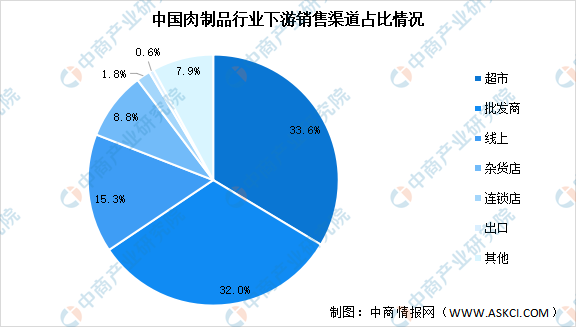

四、下游分析

1.下游销售方式占比

肉制品产业链下游销售渠道包括餐饮店、超市、连锁店、菜市场、批发市场、线上平台等,其中,超市、批发商销量占比最高,分别为33.6%、32%,线上销售占比15.3%。随着直播电商、社交电商以及社区团购等新零售渠道的涌现,预计未来线上销售渠道将逐渐取代部分传统商超渠道。

数据来源:中商产业研究院整理

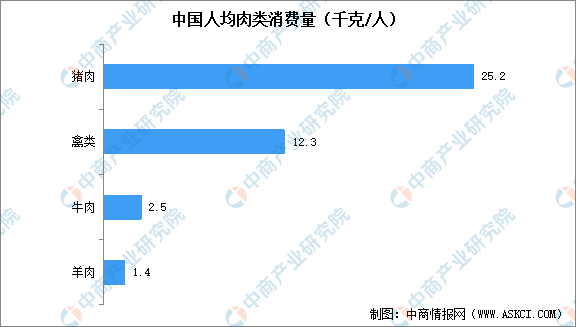

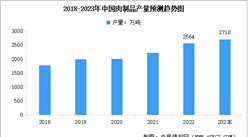

2.人均肉类及肉制品消费量

虽然我国肉类消费总量处于世界第一位,但与全球主要发达经济体相比,中国人均肉类消费水平仍然较低,仍存在较大的提升空间。根据国家统计局数据,从中国居民的肉类消费结构来看,2021年我国人均肉类消费量为32.9kg,其中猪肉25.2kg,禽类12.3kg,牛肉2.5Kg,羊肉1.4kg,猪肉占居民人均肉类消费量的比例为76.60%,始终占据主导地位。

从肉制品消费量来看,中国是全球最大的肉类食品消费大国,人均肉类食品消费量从1978年的每年9kg快速上升到2022年的每年70kg。

数据来源:国家统计局、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国肉制品加工市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+肉制品加工市场前景研究报告

2018-2023年互联网+肉制品加工市场前景研究报告

2018-2023年互联网+肉制品加工市场前景研究报告

2018-2023年互联网+肉制品加工市场前景研究报告

2019-2023年互联网+肉制品加工行业运营模式及市场前景研究报告

2019-2023年互联网+肉制品加工行业运营模式及市场前景研究报告

2023年1-5月中国空载重量超过2吨的飞机进口数据统计分析:进口量82架

2023年1-5月中国空载重量超过2吨的飞机进口数据统计分析:进口量82架