中商情报网讯:生物医药冷链服务是指依托温控技术和专业的操作方案,为生物医药产品的研发、生产和流通环节的温度安全提供全链条的冷链解决方案。生物医药冷链服务行业是生物医药行业的伴生行业,贯穿生物医药行业从研发、生产到流通的全生命周期,是融合运输、仓储、信息技术等产业的综合性生产服务业。

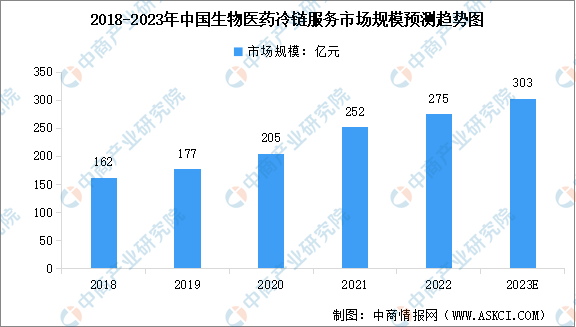

随着国内创新药研发投入持续加码、疫苗和血液制品等生物制剂市场规模快速增长以及生物医药冷链的监管逐步落实,中国生物医药冷链服务市场进入到加速增长的阶段。数据显示,2022年我国生物医药冷链服务市场规模为275亿元,在需求、供给及政策各端的推动下,预计2023年市场规模将达到303亿元。将生物医药冷链服务市场按应用场景划分,其中商业生物制品冷链服务占据最大份额,而创新药研发冷链服务领域、医疗器械流通冷链服务领域具有强劲的增长速率。

数据来源:中商产业研究院整理

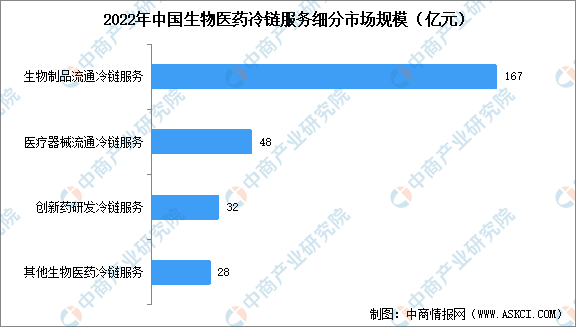

生物医药冷链服务按应用场景可细分为生物制品流通冷链服务、医疗器械流通冷链服务、创新药研发冷链服务市场及其他生物医药冷链服务。其中,生物制品流通冷链服务市场规模占比最大。生物制品流通冷链服务主要包括疫苗、血液制品、细胞治疗产品、基因工程药物、抗体类药物等的冷链服务。随着我国生物制品占比的持续提升,生物制品流通对冷链服务的需求愈发强烈,2022年我国生物制品流通冷链服务市场规模达167亿元。2022年医疗器械流通冷链服务、创新药研发冷链服务市场及其他生物医药冷链服务市场规模分别达到48亿元、32亿元、28亿元,市场占比较小。

数据来源:中商产业研究院整理

我国生物医药冷链服务行业目前参与者较多,行业集中度较低。目前,行业内的参与者主要分为三种类型:第三方生物医药冷链服务商、医药流通企业的物流子公司、涉及医药冷链服务的综合性物流公司。各类型企业在主要服务的细分领域、收入结构、服务区域、服务能力等方面存在一定差异。

目前我国生物医药冷链服务行业呈现区域性单一冷链物流服务商较多,全国性综合冷链服务商较缺乏的情况。区域性单一冷链物流服务商的服务区域往往局限在少数城市或地区,服务内容主要为单一的冷链物流服务。全国性综合冷链服务商的服务区域能覆盖全国大部分城市及地区,服务内容涵盖冷链物流、温控存储及临床供应链增值服务。

资料来源:中商产业研究院整理

行业发展前景分析

1.国家和地方政策支持提供良好的市场环境

医药冷链行业的蓬勃发展离不开国家政策的大力支持。一方面,近年来受益于国家出台的一系列鼓励政策,医药冷链行业发展趋势较好,《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》取消药物临床试验质量管理规范临床机构的预认证,支持开展临床试验,加速审评;《“十四五”冷链物流发展规划》明确了医药冷链物流发展方向,突出发展重点,将提高医药冷链物流全过程品质管控能力,带动医药冷链行业发展,构建新的发展格局。

另一方面,医药冷链规范新政密集出台,监管规范化程度提升,为医药冷链物流的健康规范发展保驾护航。《医学检验生物样本冷链物流运作规范(征求意见稿)》《药物临床试验质量管理规范》《药品冷链物流运作规范》相继发布,详细规定了冷藏药品、医学检验生物样本、试验用药品在收货、验收、贮存、养护、发货、运输各阶段要求及温度的监控和监测标准,提出了人员管理、设施设备管理、管理制度、包装管理、可追溯管理和风险控制等要求。医药冷链物流及药品临床试验的规范化将会拉动医药冷链服务市场对于高质量服务的需求,也促进了医药冷链相关设备和技术的研发,为行业的蓬勃发展持续提供动能。

2.我国生物药占比提升,推动生物医药冷链市场需求增长

相较于发达国家,我国生物药的应用尚处于发展阶段,而庞大的人口基数对生物药又有着较高的需求。从2017年开始,随着越来越多进口的创新药在国内获批上市,以及我国本土创新医药企业的逐步发展,生物制药产业链中研发、生产和流通环节的生态体系不断完善,生物药在药品市场的份额不断提升,并随之带动医药冷链服务市场需求增长。

3.中国药企强势“出海”,为医药冷链行业带来新机遇

根据毕马威与GBI发布的《中国药企出海白皮书》数据,2020年中国创新药进入“出海”爆发期,全年“出海”创新药药企数量高达39家,本土药企与海外药企的跨境交易累计271起,五年内实现增长300%。国内药企成功出海带来全球化医药冷链服务需求增长,有利于中国医药冷链企业开拓全球市场。

更多资料请参考中商产业研究院发布的《中国生物医药冷链服务市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国费用支出管理解决方案市场现状研究分析与发展前景预测报告

2023-2029中国费用支出管理解决方案市场现状研究分析与发展前景预测报告

2023-2029全球及中国费用支出管理解决方案行业研究及十四五规划分析报告

2023-2029全球及中国费用支出管理解决方案行业研究及十四五规划分析报告

2023-2029全球与中国费用支出管理解决方案市场现状及未来发展趋势

2023-2029全球与中国费用支出管理解决方案市场现状及未来发展趋势

2023智能SaaS企业TOP20排行榜(附榜单)

2023智能SaaS企业TOP20排行榜(附榜单)