三、网络安全行业发展现状

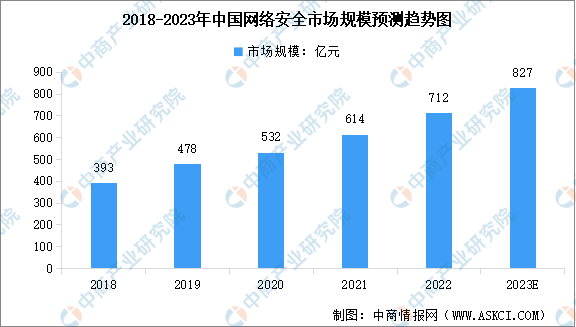

1.网络安全市场规模

随着《网络安全审查办法》《互联网信息服务算法推荐管理规定》《数据出境安全评估办法》颁布实施,网络安全法律法规体系化、纵深化态势更加明显,政策法规红利持续释放,叠加企业和个人数字化需求不断攀升,我国网络安全市场持续扩大。根据中国网络安全产业联盟数据,2022年我国网络安全市场规模约712亿元,预计未来增速仍将保持在15%以上,到2023年市场规模将达到827亿元。

数据来源:CCIA、中商产业研究院整理

2.网络安全硬件产品市场规模

网络安全包括网络安全软硬件产品和网络安全服务。网络安全硬件市场分别由基于UTM平台的防火墙、统一威胁管理、安全内容管理、入侵检测与防御、虚拟专用网、传统防火墙构成。IDC数据显示,2022年中国网络安全硬件产品市场规模为36.5亿美元,约合人民币260.43亿元,规模同比减少3.3%,市场增速受挫。随着数字化建设逐渐深入,网络安全硬件产品需求将持续释放,预计2023年市场规模将恢复增长至271.13亿元。

数据来源:IDC、中商产业研究院整理

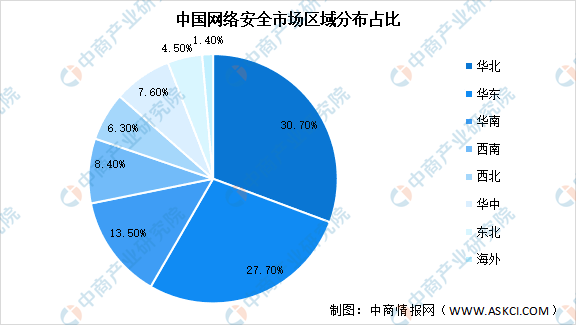

3.区域分布

从网络安全市场分布区域来看,根据信通院数据,华北、华东、华南三大区域仍是网络安全市场发展的核心区域,三大区域市场占比超70%,占比分别是30.7%、27.7%、13.5%。由于华北、华东、华南经济发展水平相对较高,区域内行业客户对网络安全的需求较为旺盛。其中,华东、华北区域市场份额提升较大,主要得益于该区域政府在网络安全方面的发展与促进计划。

数据来源:信通院、中商产业研究院整理

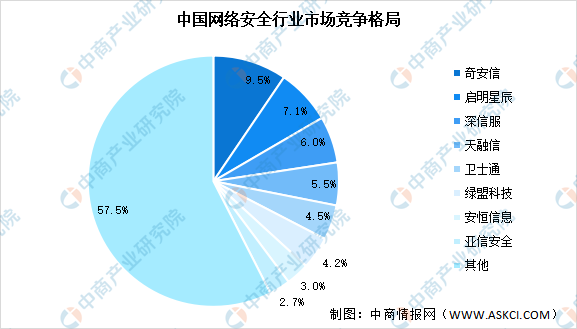

4.市场竞争格局

当网络安全市场进入稳健增长阶段后,头部企业在规模和资源上拥有明显优势。随着时间推移,头部企业拥有的市场份额会逐渐扩大,近年来我国网络安全市场集中度持续提升。奇安信、启明星辰、深信服和天融信四家公司的市场占有率均达到或超过了5%。头部企业收入增速显著高于行业平均增速,未来两三年内头部企业市占率仍将保持小幅增长趋势。

数据来源:CCIA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国网络安全行业发展趋势与投资格局研究报告

2022-2027年中国网络安全行业发展趋势与投资格局研究报告

2020-2026全球及中国网络安全行业研究及十四五规划分析报告

2020-2026全球及中国网络安全行业研究及十四五规划分析报告

2022-2027年中国网络安全产业发展趋势分析及投资风险预测报告

2022-2027年中国网络安全产业发展趋势分析及投资风险预测报告

2023年6月全国二手房房价涨跌排行榜:长沙房价同比涨幅排名第二(图)

2023年6月全国二手房房价涨跌排行榜:长沙房价同比涨幅排名第二(图)