三、中游分析

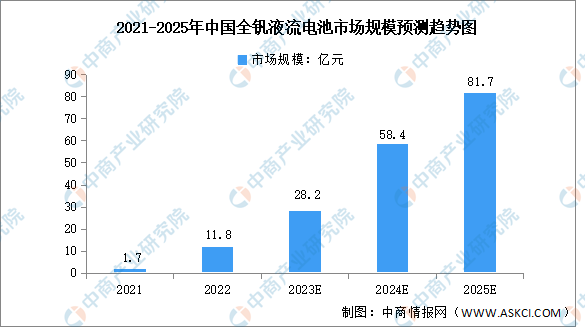

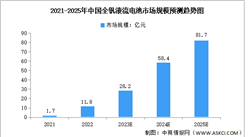

1.全钒液流电池市场规模

全钒液流电池的市场空间主要来自于储能需求的增长以及自身渗透率的提升,随着技术的进步及生产成本的降低,全钒液流电池市场空间将逐步扩大。数据显示,2022年全钒液流电池市场规模约11.8亿元,预计2025年我国全钒液流电池市场规模将增至81.7亿元,2021-2025年复合年均增长率达163.3%。

数据来源:中商产业研究院整理

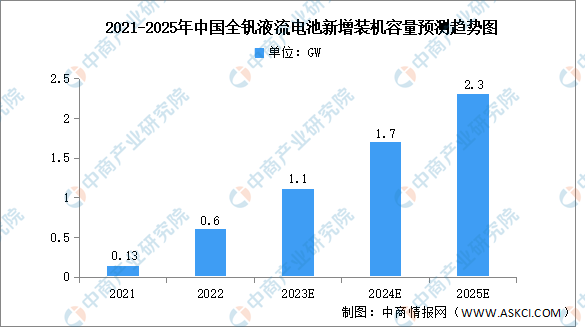

2.全钒液流电池装机容量

2021年中国全钒液流电池新增装机量0.13GW,随着2022年国内大量的全钒液流电池储能项目开工建设,全年新增装机量约0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

数据来源:EVTank、中商产业研究院整理

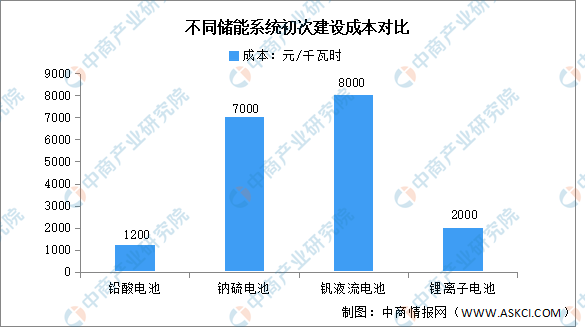

3.全钒液流电池建设成本

我国全钒液流电池建设成本与铅蓄、锂离子电池相比处于较高水平,约为8000元/千瓦时。虽然全钒液流电池已具备技术以及安全性优势,但前期的较高成本在一定程度上限制了产业化发展,使得其商业化进程依旧比较缓慢,但随着技术发展伴随的成本降低,以及其后期较低的维护成本依然使其具有强大吸引力。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国腐殖酸生物刺激剂市场现状研究分析与发展前景预测报告

2023-2029中国腐殖酸生物刺激剂市场现状研究分析与发展前景预测报告

2023-2029全球与中国腐殖酸生物刺激剂市场现状及未来发展趋势

2023-2029全球与中国腐殖酸生物刺激剂市场现状及未来发展趋势

2023-2029中国辐射测量和监测设备市场现状研究分析与发展前景预测报告

2023-2029中国辐射测量和监测设备市场现状研究分析与发展前景预测报告

2023虹膜识别算法企业排行(附完整榜单)

2023虹膜识别算法企业排行(附完整榜单)