中商情报网讯:2023年6月,化肥价格继续下行。国内市场化肥供给充足,夏季追肥需求整体不大,原料价格跌势持续,国际市场化肥价格下跌明显,预计短期国内化肥价格总体将延续弱势,部分肥种价格或小幅上涨。

(一)国内化肥价格下跌

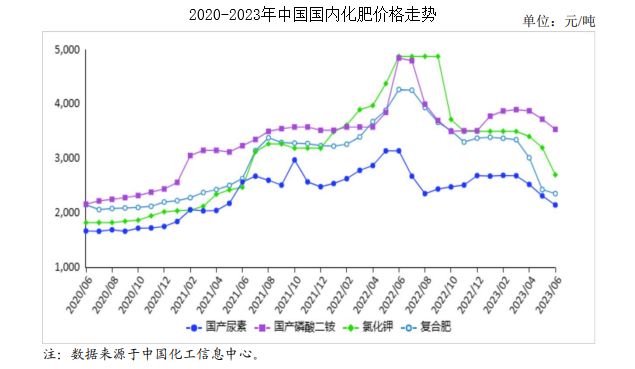

6月份,国产尿素平均出厂价每吨2145元,环比跌7.2%,同比跌31.7%;磷酸二铵平均出厂价每吨3538元,环比跌5.0%,同比跌27.1%;氯化钾平均出厂价每吨2700元,环比跌15.6%,同比跌44.7%;国内复合肥平均出厂价每吨2354元,环比跌3.0%,同比跌44.9%。6月份国内夏季用肥需求持续释放,但以氮肥和高氮复合肥需求为主,磷肥及钾肥需求疲软。整体国内化肥市场行情仍处于下行趋势中,主要原因:一是供给充足,需求转淡;二是原料价格持续走低,包括煤炭、磷矿石,生产成本下降;三是国际市场需求疲软,氮磷钾价格以下跌为主,不利于国内行情;四是流通渠道中经销商对于后期化肥走势仍持悲观心态,不敢囤货,看跌心态重。

(二)1-5月累计,化肥进、出口量同比均大幅增长

5月份,共进口化肥89万吨,环比降19.1%,同比增39.0%,进口额4.7亿美元,环比降21.7%,同比增18.2%;出口化肥251万吨,环比增40.2%,同比增50.3%,出口额8.2亿美元,环比增30.2%,同比增1.7%。进口方面,5月份,尿素进口主要来自德国,进口量占比为95.8%;磷酸二铵进口主要来自比利时,进口量占比为85.3%;氯化钾进口主要来自白俄罗斯和俄罗斯,进口量占比分别为55.9%和16.9%;复合肥进口主要来自俄罗斯、挪威和比利时,进口量占比分别为39.3%、25.1%和16.2%。

出口方面,尿素主要出口至印度、澳大利亚和韩国,出口量占比分别为25.3%、19.7%和18.8%;磷酸二铵主要出口至印度和泰国,出口量占比分别为76.4%和6.4%;氯化钾主要出口至越南和韩国,出口量占比分别为44.4%和12.1%;复合肥主要出口至缅甸、菲律宾和印度尼西亚,出口量占比分别为43.3%、22.4%和10.9%。据海关统计,1-5月累计,全国进口化肥482万吨,同比增22.6%,进口额26.6亿美元,同比增41.5%;出口化肥989万吨,同比增30.6%,出口额35.7亿美元,同比增5.9%。

(三)国际市场化肥价格均下跌

6月份,波罗的海地区小颗粒散装尿素离岸均价每吨239美元,环比跌7.7%,同比跌48.3%。美国海湾地区二铵离岸价格每吨468美元,环比跌13.8%,同比跌53.4%。以色列氯化钾离岸价每吨393美元,环比跌16.4%,同比跌59.7%。独联体48%含量复合肥离岸价每吨384美元,环比跌16.7%,同比跌37.5%。

(四)预计后期国内化肥价格总体将延续弱势态势,部分肥种价格或小幅上涨

尿素:本月尿素市场出现了阶段性上涨,主要原因是夏季玉米用肥的拉动,再加上印度招标价格确定,国际市场低价货源减少,临近月底时国际市场价格出现反弹,预计短期内夏季追肥刚性需求将支撑尿素价格持稳略涨。磷酸二铵:随着国内市场夏季用肥销售进入尾声,磷酸二铵价格下调,但国际价格持续走低,出口难有起色,预计短期内二铵行情将延续弱势态势。氯化钾:国内氯化钾供应稳定,需求低迷,价格持续走低,国际市场价格持续下探,预计短期国内氯化钾价格仍将下行。复合肥:原料价格下滑对复合肥成本支撑减弱,预计短期内复合肥价格将以弱势运行为主。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中国农资产业招商指南2019

中国农资产业招商指南2019

2018-2023年互联网+农资市场前景研究报告

2018-2023年互联网+农资市场前景研究报告

2019-2023年互联网+农资行业运营模式及市场前景研究报告

2019-2023年互联网+农资行业运营模式及市场前景研究报告

2023数字孪生解决方案提供商TOP50(附榜单)

2023数字孪生解决方案提供商TOP50(附榜单)