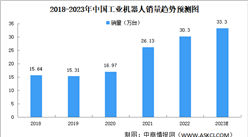

中商情报网讯:我国工业机器人保有量及机器人使用密度在近几年持续提升,制造业的自动化程度持续增加,工业自动化程度已经超过全球平均水平,但与国外发达国家相比,我国的自动化程度仍然较为落后。我国工业机器人使用密度与发达国家及地区相比仍有较大差距,我国工业机器人市场仍具有较大的市场空间及潜力。当前,工业机器人上市公司正向积极布局工业机器人全产业链,打磨机器人产品。

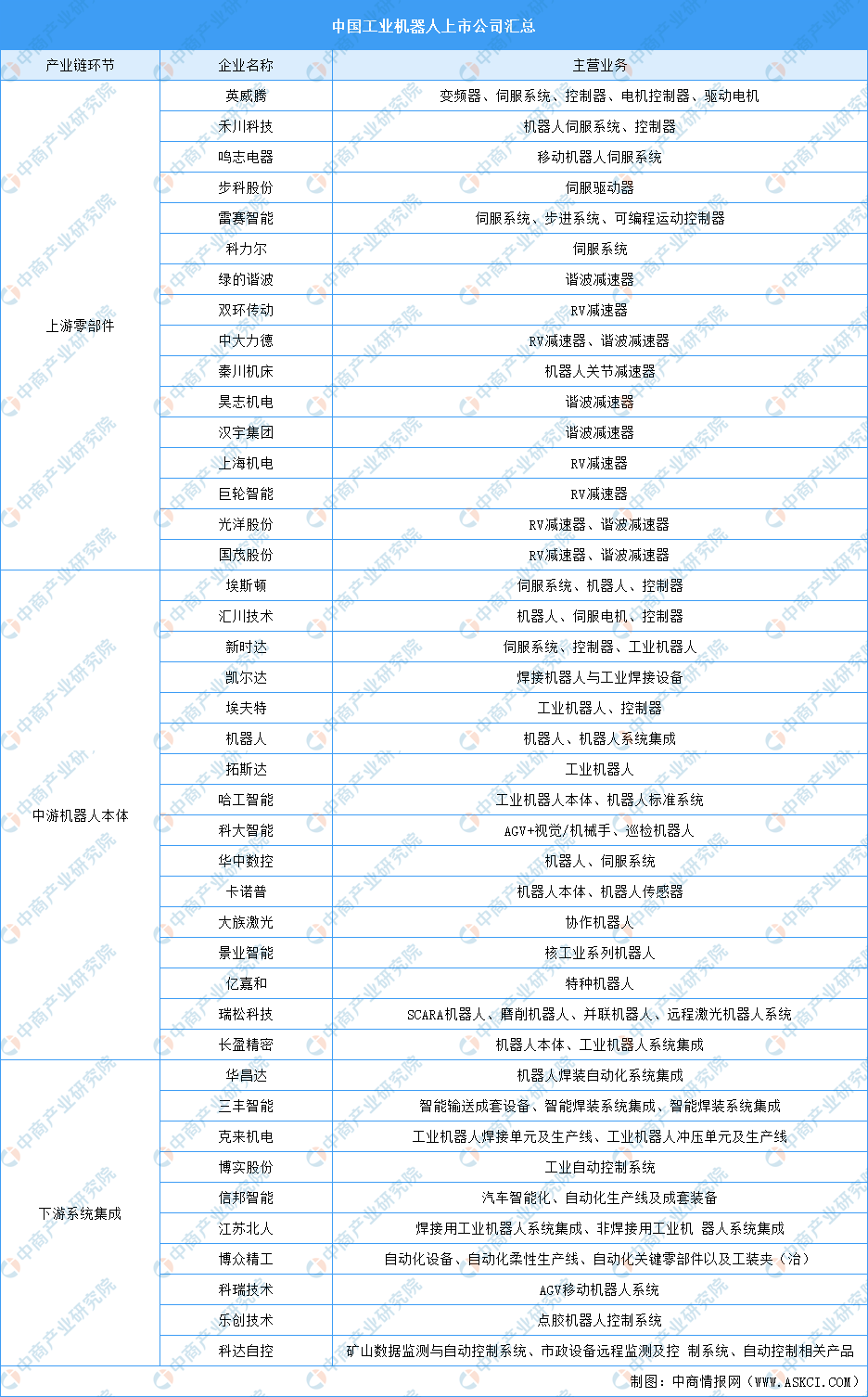

工业机器人产业链环节上市公司汇总

目前,工业机器人产业链主要分为上游零部件、中游机器人本体和下游系统集成。上游零部件主要为控制器、伺服系统、减速器,工业机器人零部件环节上市企业共计16家,机器人本体上市公司共计16家,机器人系统集成上市公司共计10家。

上游零部件外资企业占据绝对市场分额,但是国产零部件与海外龙头技术差距不断缩小,国产替代正当时。对此,埃斯顿、埃夫特、汇川技术、新时达、华中数控等机器人本体企业加速布局上游控制器、伺服系统、减速器。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国休闲食品产业链图谱研究分析(附产业链全景图)

2023年中国休闲食品产业链图谱研究分析(附产业链全景图)

2023年7月全国二手房房价涨跌排行榜:成都第一 长沙第二(图)

2023年7月全国二手房房价涨跌排行榜:成都第一 长沙第二(图)

2023年7月中国集成电路进口数据统计分析:累计进口额同比下降超两成

2023年7月中国集成电路进口数据统计分析:累计进口额同比下降超两成

2023年7月中国机床进口数据统计分析:进口量小幅下降

2023年1-7月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年7月中国纸浆进口数据统计分析:累计进口量超2000万吨

2023年7月中国皮卡厂商销量排行榜TOP10(附榜单)

深度分析:生物医药迎政策利好 产业发展驶入“快车道”

2023年中国医疗机器人产业链图谱研究分析(附产业链全景图)

2023年7月中国原木及锯材进口数据统计分析:累计进口量小幅下降

2023年7月中国机床进口数据统计分析:进口量小幅下降

2023年1-7月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年7月中国纸浆进口数据统计分析:累计进口量超2000万吨

2023年7月中国皮卡厂商销量排行榜TOP10(附榜单)

深度分析:生物医药迎政策利好 产业发展驶入“快车道”

2023年中国医疗机器人产业链图谱研究分析(附产业链全景图)

2023年7月中国原木及锯材进口数据统计分析:累计进口量小幅下降