中商情报网讯:新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动锂电池负极材料出货量增长。2022年中国锂电负极市场出货量137万吨,同比增长90%。中商产业研究院预测,2023年我国负极材料出货量有望达185万吨,同比增长35%。

数据来源:GGII、中商产业研究院整理

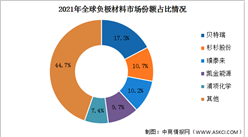

2022年中国锂电负极材料行业CR3行业集中度为51%,CR6行业集中度为77%。对比2021年,CR3市场集中度小幅上升,CR6市场集中度小幅下降。

数据来源:GGII、中商产业研究院整理

行业壁垒

1.技术壁垒

从技术角度看,负极材料的生产工艺复杂、研发周期长、品控难度大,生产企业必须有较高的应用技术实力和生产经验积累,要求生产企业具有较高的技术水平和批量制备能力;同时,下游锂离子电池生产厂商的需求较为多样化,因此负极材料生产企业也在不断进行研发投入与技术革新,着力改进与提升生产工艺与生产效率,以满足定制化的产品需求。因此,负极材料行业存在较高的技术壁垒。

2.资金壁垒

从资金角度看,负极材料行业的研发投入和固定资产投资较高;同时由于下游厂商的定制化需求,各负极材料生产企业的生产工艺及产品的定制化程度较高,产品从投入研发到批量生产的周期较长,这对资金实力提出了较高的要求,形成了较高的资金壁垒。

3.渠道壁垒

由于负极材料在锂离子电池生产中的重要性,锂离子电池生产厂商通常需要经过小试、中试、大试、小批量等严格复杂的测试程序来选择负极材料供应商,这些程序成本高、耗时长,因此一旦确定了供应商后不会轻易更换。同时,合作过程中负极材料供应商根据锂离子电池生产厂商的需求形成的定制化工艺和产品也进一步增强了客户粘性,所以锂离子电池生产企业的负极材料供应商名单通常较为稳定,新进入的厂商难以在短时间内建立销售渠道,因而存在较高的渠道壁垒。

更多资料请参考中商产业研究院发布的《中国负极材料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国分布式光伏行业市场前景及投资研究报告(简版)

2023年中国分布式光伏行业市场前景及投资研究报告(简版)

2023年1-7月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-7月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-7月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-7月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023数据智能服务提供商TOP50(附完整榜单)

2023年7月中国肥料出口数据统计分析:出口量278万吨

2023年中国医药电商产业链图谱研究分析(附产业链全景图)

2023年7月中国粮食出口数据统计分析:累计出口量123万吨

2023年锂电池行业上市公司全方位对比分析(企业分布、业务布局、经营情况等)

2023年7月中国空载重量超过2吨的飞机进口数据统计分析:进口量16架

2023年工业机器人行业上市公司全方位对比分析(企业分布、业务布局、经营情况等)

2023数据智能服务提供商TOP50(附完整榜单)

2023年7月中国肥料出口数据统计分析:出口量278万吨

2023年中国医药电商产业链图谱研究分析(附产业链全景图)

2023年7月中国粮食出口数据统计分析:累计出口量123万吨

2023年锂电池行业上市公司全方位对比分析(企业分布、业务布局、经营情况等)

2023年7月中国空载重量超过2吨的飞机进口数据统计分析:进口量16架

2023年工业机器人行业上市公司全方位对比分析(企业分布、业务布局、经营情况等)