中商情报网讯:2023年7月,国内外棉价环比均上涨。国内市场,部分棉区出现高温天气,天气炒作持续升温,对棉价形成支撑,纺织下游内外需市场未见明显好转,预计短期国内棉价偏强震荡。国际市场,美国、印度等多个棉花主产国天气扰动增强,预计短期国际棉价将偏强震荡。

(一)国内棉价持续上涨

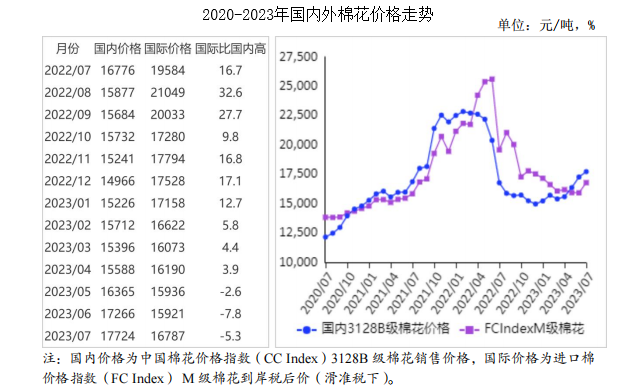

下游纺织市场低迷态势未见改善,但棉花库存持续下降,叠加高温天气引发新棉减产担忧,棉花价格明显上涨。据中国棉花信息网数据,6月底全国棉花商业库存289.7万吨,较上年同期减22.2%。据《中国棉花工业调查报告》数据,7月初全国棉花工业库存51.1万吨,同比减19.8%。7月份,国内3128B级棉花月均价每吨17724元,环比涨2.7%,同比涨5.7%;郑棉期货主力合约(CF401)月结算价每吨17220元,环比涨3.9%,同比涨15.5%。

(二)国际棉价持平略涨

本月,美国、中国和印度等棉花主产国均遭受高温天气影响,引发市场对新年度全球供应担忧,国际棉价有所上涨。7月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅93.10美分,环比涨0.7%,同比跌28.9%。

(三)内外棉价差缩小

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨14735元,比中国棉花价格指数(CCIndex)3128B级每吨低2989元,价差比上月缩小56元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅94.37美分,1%关税下折到岸税后价每吨16645元,比国内价格低1079元,价差比上月缩小425元;滑准税下折到岸税后价每吨16787元,比国内价格低937元,价差比上月缩小408元。

(四)棉花进口和纺织品服装出口同比均下降

据海关统计,6月份我国进口棉花8.38万吨,环比减23.5%,同比减48.6%。1-6月我国累计进口棉花57.53万吨,同比减49.3%。6月份我国纺织品服装出口269.90亿美元,环比增6.6%,同比减14.4%。1-6月我国纺织品服装出口额累计1452.08亿美元,同比减7.3%。

(五)纺纱量环比增加,纱线价格环比上涨

据国家统计局数据,6月份,我国纱产量为199.8万吨,环比增2.9%,同比减2.9%。1-6月累计,我国纱产量1103.1万吨,同比减3.8%。纺织企业纱布产销率下降,但受原料价格上涨影响,纱线价格有所上涨。据《中国棉花工业库存调查报告》数据显示,7月初,抽样调查企业纱产销率为86.4%,环比降8.4个百分点;布产销率为94.2%,环比降1.4个百分点。7月主要代表品种32支纯棉普梳纱线均价每吨23955元,环比涨0.2%,同比跌9.5%。

(六)全球棉花产量和消费量增加

国际棉花咨询委员会(ICAC)7月预测,2023/24年度,全球棉花产量2653万吨,比上年度增7.5%;消费量2441万吨,增2.2%;期末库存2232万吨,增10.4%;库存消费比91.4%,上升6.8个百分点。

(七)预计国内外棉价偏强震荡

国内市场:7月18日,中国储备棉管理有限公司发布《关于2023年中央储备棉销售的公告》,7月21日,国家发展改革委发放棉花非国营贸易进口滑准税配额75万吨,且不限定贸易方式,棉花短期供应紧张压力趋于缓解。棉花进入生长关键期,市场对恶劣天气炒作持续升温,对棉花价格形成一定支撑。纺织企业新增订单不足,内外需市场未见明显好转,预计短期国内棉花价格高位震荡的可能性偏大。国际市场:全球经济衰退担忧导致棉花消费需求下降,新年度棉花产大于需,供给整体宽松,但美国、印度等多个棉花主产国天气扰动增强,叠加中国增发滑准税配额提振市场预期,预计短期国际棉价将偏强震荡。

更多资料请参考中商产业研究院发布的《中国棉花市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2023年江苏省集成电路产业链、布局、现状、发展方向分析(图)

【产业图谱】2023年江苏省集成电路产业链、布局、现状、发展方向分析(图)

2023年中国医疗机器人行业市场前景及投资研究报告(简版)

2023年中国医疗机器人行业市场前景及投资研究报告(简版)

2023年中国光伏逆变器产业链图谱研究分析(附产业链全景图)

2023年中国光伏逆变器产业链图谱研究分析(附产业链全景图)

【聚焦风口】风电行业进入高景气周期 未来市场前景如何?

【产业图谱】2023年珠三角地区电子信息产业链、产业现状、产业布局分析(图)

2023年7月全国农用氮、磷、钾化学肥料产量数据统计分析

2023年7月全国机制纸及纸板产量数据统计分析

2023年7月全国纱产量数据统计分析

【产业图谱】2023年上海市集成电路产业链、布局、现状、发展方向分析(图)

2023年中国海洋生物医药市场前景及投资研究报告(简版)

【聚焦风口】风电行业进入高景气周期 未来市场前景如何?

【产业图谱】2023年珠三角地区电子信息产业链、产业现状、产业布局分析(图)

2023年7月全国农用氮、磷、钾化学肥料产量数据统计分析

2023年7月全国机制纸及纸板产量数据统计分析

2023年7月全国纱产量数据统计分析

【产业图谱】2023年上海市集成电路产业链、布局、现状、发展方向分析(图)

2023年中国海洋生物医药市场前景及投资研究报告(简版)