中商情报网讯:中国政府已推出一系列利好政策,如由工信部及其他多个中国政府部门于2023年1月发布的《「机器人+」应用行动实施方案》,以促进机器人行业的发展。因此,中国机器人行业的市场参与者已形成聚集及协同效应。此外,中国强劲的市场需求为机器人公司推出创新解决方案提供更多机会及信心。

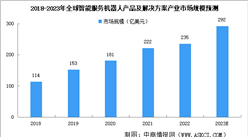

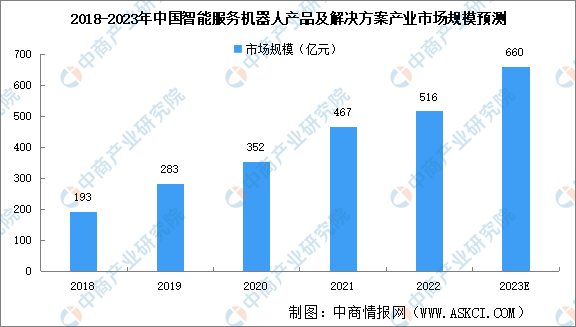

以销售收入计,中国智能服务机器人产品及解决方案市场由2018年的193亿元增加至2022年的516亿元,复合年增长率为27.9%。预计2023年中国智能服务机器人产品及解决方案市场规模将达660亿元。

数据来源:国际机器人联合会、中商产业研究院整理

中国智能服务机器人解决方案产业的市场驱动因素

利好政策推动中国智能服务机器人解决方案产业发展

智能服务机器人解决方案产业被中国政府视为重要产业,中国政府已颁布一系列利好政策以推动智能服务机器人解决方案产业发展。例如,于2021年,颁布《「十四五」机器人产业发展规划》,提出「于该期间一批机器人核心技术及高端产品取得突破」。于《中国制造2025》的国家规划中,机器人产业与人工智能及自动化一同被列为推动制造业转型升级高水平发展的重点领域之一。于2023年,工信部及中国多个其他政府部门联合发布《「机器人+」应用行动实施方案》,其建议服务机器人及特殊机器人在行业中的应用深度及广度预期将大幅增加,这将使多个产业受益,包括(其中包括)制造、农业、建筑、能源、物流;机器人推动经济社会高质量发展的能力将显着增强。

由于劳动力短缺及劳动力成本攀升,需求不断增长

2020年至2030年,中国劳动人口预计将从989百万人降至963百万人,劳动参与率预计将从68.4%降至65.2%。此外,中国的平均劳动力成本已显着增加。2018年至2022年,城镇职工年平均工资从82.4千元增加至114.0千元,同期复合年增长率为8.5%。因此,许多行业产生了利用机器人应对劳动力短缺和劳动力成本增加相关挑战的巨大需求。

智能服务机器人解决方案产业的核心技术进步

过往服务机器人解决方案并无人工智能能力或人工智能能力有限或机器人设备技术(如关节运动)有限,于生产成本以及高效及有效地感知及分析来自真实世界的信息、根据其分析结果进行规划及作出决策或与人交互时面临巨大挑战,从而阻碍了服务机器人解决方案获得广泛采用。由于人工智能技术的进步,上述挑战获得充分解决,而更强大的人工智能技术的应用则推动了智能服务机器人解决方案市场的迅速增长。于全球及中国,AI赋能机器人产业的机遇不仅受庞大的市场规模所推动,亦受通过机器人技术及创新来改善及丰富我们日常生活的需求所推动。例如,语音交互和计算机视觉技术使接待机器人能够识别及确认人类和周围的物体,并与人类进行对话;定位导航、运动规划和控制实验室使食品配送机器人及物流机器人能够在复杂的环境中自主将食品及商品配送至指定地点;伺服驱动器进一步增强智能机器人的灵活及精准运动。人工智能技术的进步将机器人从被动互动转变为主动与人互动,解决了传统服务机器人解决方案的局限性。

消费者对智能服务机器人解决方案的接受度不断提高

随着人工智能及机器人技术的进步以及中国各行业数字化的发展,更多企业开始采用智能服务机器人解决方案,以提高工作效率及安全性。因此,在过去的几年里,智能服务机器人解决方案产业已逐渐成熟,客户愿意为其成本效益及满意的用户体验而买单。

更多资料请参考中商产业研究院发布的《中国智能服务机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2023年长三角地区集成电路产业链、布局、现状分析(图)

【产业图谱】2023年长三角地区集成电路产业链、布局、现状分析(图)

2023年中国水务行业市场前景及投资研究报告(简版)

2023年中国水务行业市场前景及投资研究报告(简版)

2023年1-7月中国大豆进口数据统计分析:进口额同比增长8.8%

2023年1-7月中国大豆进口数据统计分析:进口额同比增长8.8%

2023年1-7月中国高粱进口数据统计分析:进口量明显下降

2023年1-7月中国玉米进口数据统计分析:进口额小幅下降

2023年智能物流行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

深度分析:绿色低碳转型成效显现 可再生能源发展实现新突破

2023年中国污水处理产业链图谱研究分析(附产业链全景图)

2023年中国食盐行业市场前景及投资研究报告(简版)

【产业图谱】2023年安徽省集成电路产业链、布局、现状分析(图)

2023年1-7月中国高粱进口数据统计分析:进口量明显下降

2023年1-7月中国玉米进口数据统计分析:进口额小幅下降

2023年智能物流行业上市公司全方位对比分析(企业分布、经营情况、业务布局等)

深度分析:绿色低碳转型成效显现 可再生能源发展实现新突破

2023年中国污水处理产业链图谱研究分析(附产业链全景图)

2023年中国食盐行业市场前景及投资研究报告(简版)

【产业图谱】2023年安徽省集成电路产业链、布局、现状分析(图)