中商情报网讯:随着城市化进程的加快、城市人口的增加、生活用水量的增加,同时,工业蓬勃发展,产生的污水也在逐渐增加。2022年中国污水排放量约为625.8亿立方米,同比增长6.13%,中商产业研究院分析师预测,2023年污水排放量将达646亿立方米。

数据来源:住建部、中商产业研究院整理

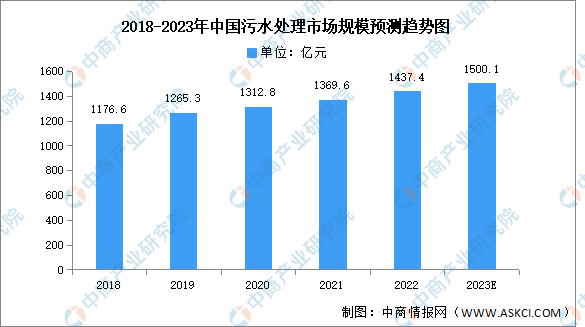

污水处理市场规模

随着整体污水处理能力及处理量持续增长,中国污水处理市场规模保持增长趋势。中商产业研究院发布的《2019-2025年中国污水处理市场调查及投资建议报告》显示,2022年中国污水处理行业市场为1437.4亿元,同比增长4.95%。中商产业研究院分析师预测,2023年污水处理市场规模将增长至1500.1亿元。

数据来源:中商产业研究院整理

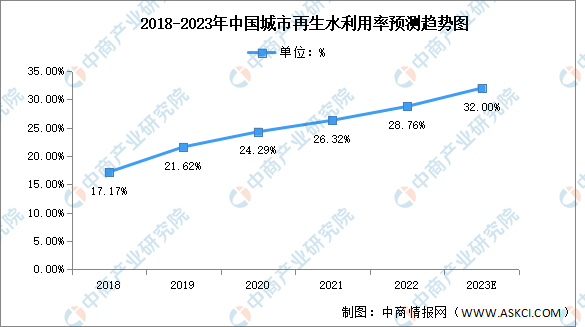

再生水利用率

随着公众对环境问题的关注度逐渐提高,再生水作为一种可持续的水资源得到了更多的重视。近年来,再生水利用率快速增长,2022年中国城市再生水利用率约为28.76%。中商产业研究院分析师预测,2023年中国城市再生水利用率将达32%。

数据来源:住建部、中商产业研究院整理

行业面临的挑战

1.我国水资源现状制约水务行业发展

我国是水资源大国,水资源总量位居世界第六位,但由于人口众多,人均淡水资源拥有量仅为世界平均水平的28%,人均水资源较为匮乏,且分布极为不均衡,主要集中在长江流域及以南地区,北方地区水资源总量及人均水量均匮乏。在全国 663个城市中,常年供水不足的城市占比超过60%,华北、西北、山东及沿海部分城市水量供需矛盾突出。虽然国家通过南水北调、引江济淮等供水工程对部分城市的供水不足起到缓解的作用,但由于生态环境破坏、水源污染等原因,使得水量型和水质型水资源短缺成为了制约水务行业发展的重要因素之一。

2.供排水价格调整受限

我国城镇水价主要以政府主导下的听证会制度为主,弱化资源配置作用。通常,城镇水价调整前,物价局通过召开听证会征求社会各界意见,完善方案并报政府审批后,再将水价调整方案向社会公布。以政府主导的听证会制度制约了企业的定价权,行业内部分企业只能通过政府补贴的形式保障收入。污水处理企业亦主要通过签订特许经营权协议约定最低污水处理量来保证收益。政府制定水价的制度导致水务行业市场程度化较低,在一定程度上限制了水务企业的发展。

3.前期资金投入大、投资回报期较长

水务行业市场较多的采用 BOT 等模式进行运营,投资回收期相对较长,多在 10年以上。同时,在项目建设期间,运营方通常需要投入大量资金建设基础设施和配套,导致水务企业资产负债率普遍较高,资金成本和现金流压力较大,可能导致业内企业通过自身积累进行再投入的投资速度相对较慢。

4.市场竞争和人才短缺因素

目前,我国垃圾焚烧发电行业正处于较快发展阶段,市场潜力大,同时也吸引了一大批新进入者,市场竞争日益激烈。另外,由于垃圾焚烧发电行业属于技术密集型产业,其生产工艺复杂、对员工专业素质要求高。但是,我国垃圾焚烧发电产业起步较晚,相关行业人才积累不足、结构不合理,对行业发展产生不利影响。

5.生活垃圾处理设施存在邻避效应因素

尽管垃圾填埋及焚烧发电为对环境影响相对较小的垃圾处理方式,但由于部分公众对其存在一些误解,导致全国多地曾因垃圾填埋场和垃圾焚烧厂的建设而发生抵制事件。这些事件所产生的邻避效应直接加大了填埋场和焚烧厂选址难度,并影响了工程建设的进度,从而不利于行业发展。

更多资料请参考中商产业研究院发布的《中国水务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年北京水务行业专题研究及发展前景预测评估报告

2023-2028年北京水务行业专题研究及发展前景预测评估报告

2022-2027年中国水务产业需求预测及产业发展趋势前瞻报告

2022-2027年中国水务产业需求预测及产业发展趋势前瞻报告

2022-2027年中国水务产业发展趋势及投资风险研究报告

2022-2027年中国水务产业发展趋势及投资风险研究报告

2023年7月全国钢材产量数据统计分析

2023年7月全国钢材产量数据统计分析