三、光伏胶膜行业发展现状

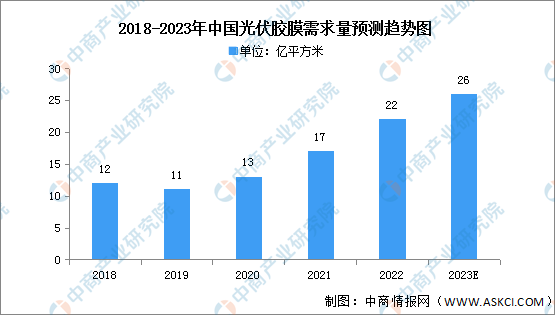

1.需求量

近年来,国内外光伏产业快速发展,光伏装机规模持续高增,预计2023年全球新增光伏装机容量将超350GW,同比增长超40%。光伏装机规模的快速增长将带动光伏胶膜需求的高增,中商产业研究院分析师预测,到2023年中国光伏胶膜的总需求量将达到26亿平方米。

数据来源:中商产业研究院整理

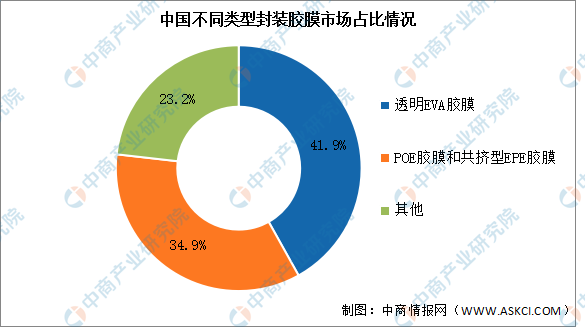

2.市场结构

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE胶膜等。2022年,透明EVA胶膜仍为主流封装材料,约占41.9%的市场份额;POE胶膜和共挤型EPE胶膜合计市场占比提升至34.9%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。

数据来源:中国光伏行业协会、中商产业研究院整理

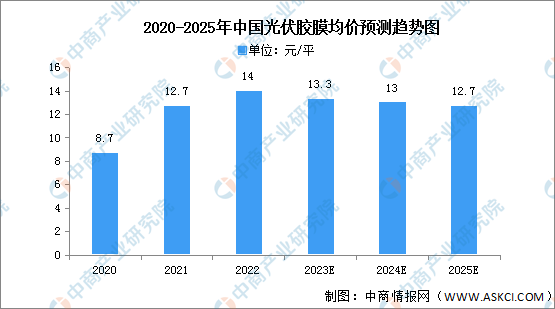

3.市场均价

由于新增光伏级EVA粒子和POE粒子产能释放,胶膜粒子国产化率将逐步提高,胶膜市场价格预计将缓慢下降,2022年均价约为14元/平,中商产业研究院分析师预测,2025年中国光伏胶膜均价将下降至12.7元/平。

数据来源:中商产业研究院整理

4.竞争格局

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029全球与中国驾驶型街道清洗机市场现状及未来发展趋势

2023-2029全球与中国驾驶型街道清洗机市场现状及未来发展趋势

2023-2029中国甲基丙烯酸酯树脂市场现状研究分析与发展前景预测报告

2023-2029中国甲基丙烯酸酯树脂市场现状研究分析与发展前景预测报告

2023-2029全球及中国甲基丙烯酸酯树脂行业研究及十四五规划分析报告

2023-2029全球及中国甲基丙烯酸酯树脂行业研究及十四五规划分析报告

2023年7月全国精炼铜产量数据统计分析

2023年7月全国精炼铜产量数据统计分析