二、上游分析

1.PVA基膜

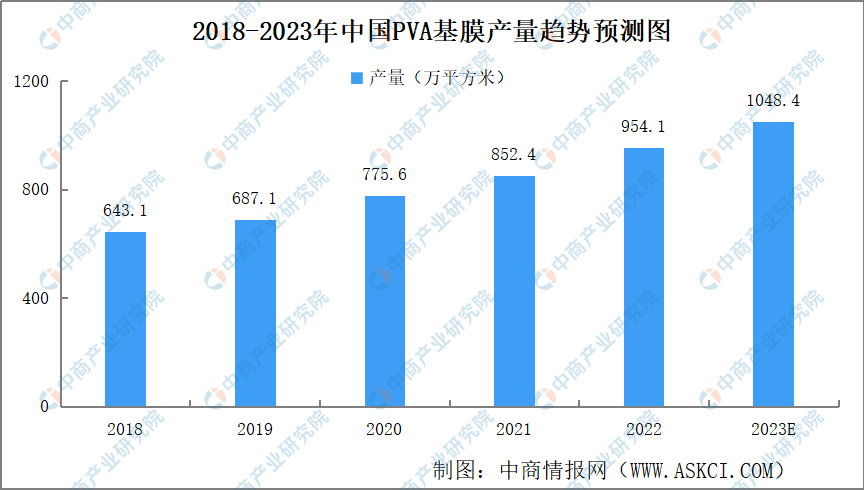

PVA基膜是生产偏光片的核心原材料之一。偏光片产能增长为PVA高性能膜材料的国产化带来巨大机遇,近年来,中国PVA基膜产量持续增长。中商产业研究院发布的《2023-2028年中国PVA基膜行业市场前景预测及未来发展趋势报告》显示,2018年中国PVA基膜产量643.1万平方米,2022年增至954.1万平方米,复合年均增长率达10.4%。中商产业研究院分析师预测,2023年中国PVA基膜产量1048.4万平方米。

数据来源:中商产业研究院整理

2.PET基膜

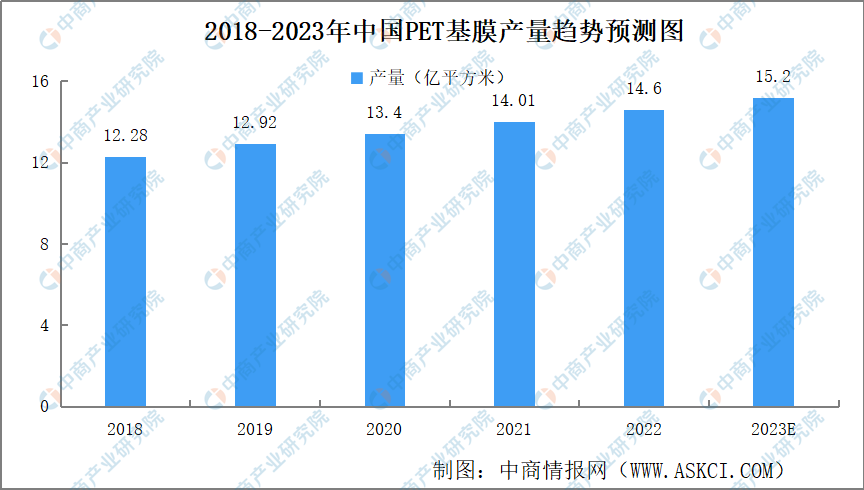

PET基膜由于其良好的物理、化学及力学性能,应用领域十分广泛。近年来,PET基膜产量稳步增长。中商产业研究院发布的《2023-2028年中国PET基膜行业市场前景预测及未来发展趋势报告》显示,2018年中国PET基膜产量12.28亿平方米,2022年增至14.6亿平方米,复合年均增长率达4.4%。中商产业研究院分析师预测,2023年中国PET基膜产量15.2亿平方米。

数据来源:中商产业研究院整理

3.重点企业分析

在光学膜生产技术不断发展的促进下,中国本土光学膜原材料和生产设备企业正逐渐打破欧美日发达国家独家垄断的局面,涌现了皖维高新、乐凯集团、东材科技、南洋科技等优秀企业。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2025全球与中国光学膜市场现状及未来发展趋势

2019-2025全球与中国光学膜市场现状及未来发展趋势

2018-2022年中国光学膜市场调查及发展趋势研究报告

2018-2022年中国光学膜市场调查及发展趋势研究报告

2016-2021年中国光学膜市场前景及融资战略咨询报告

2016-2021年中国光学膜市场前景及融资战略咨询报告

【聚焦风口】新一代AI技术快速发展 智能客服行业前景广阔

【聚焦风口】新一代AI技术快速发展 智能客服行业前景广阔