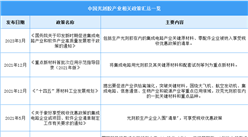

中商情报网讯:光刻胶是半导体制造中使用的核心电子材料之一。美国近年来在半导体芯片领域对中国“卡脖子”,光刻胶国产替代需求日益提升。同时,随着晶圆制造规模持续提升,中国有望承接半导体光刻胶产业链转移。

国内光刻胶生产能力主要集中在中低端产品

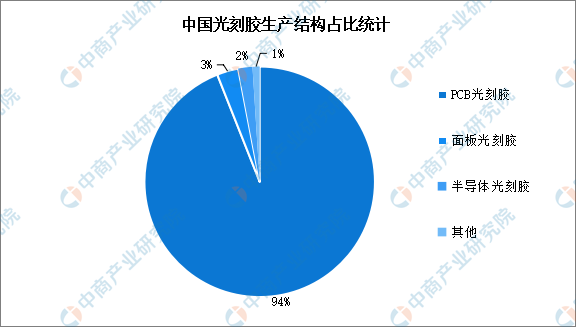

光刻胶可以分为面板光刻胶(LCD光刻胶)、PCB光刻胶和半导体光刻胶(芯片光刻胶),其中半导体光刻胶生产难度较高。我国光刻胶行业发展起步较晚,生产能力主要集中在PCB光刻胶等中低端产品,其中PCB光刻胶占比达94%,而半导体光刻胶等高端产品仍需大量进口,自给率较低。未来随着光刻胶企业生产能力的提高,我国光刻胶生产结构将会进一步优化。

数据来源:中商产业研究院整理

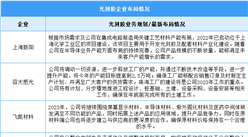

光刻胶市场由日美厂商垄断

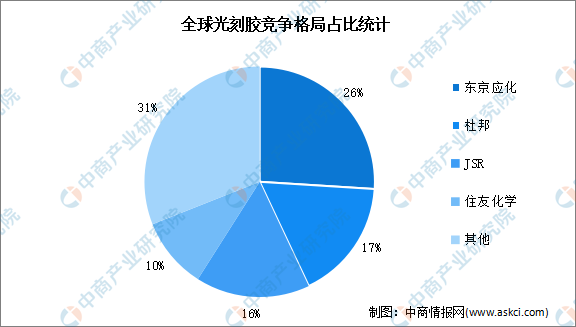

当前,日美厂商占据了全球光刻胶市场绝大份额,半导体光刻胶的进口比例高达九成。多家国际光刻胶厂商已实现EUV光刻胶量产。在光刻胶品种的量产进度上,日本东京应化(TOK)、JSR、信越化学等厂商已经实现EUV光刻胶的量产。光刻胶市场被东京应化、杜邦、JSR、住友化学等国外巨头所垄断,日企在全球光刻胶市场中占据重要地位。其中,东京应化市场份额占比最高达26%,杜邦、JSR、住友化学市场份额占比分别为17%、16%、10%。

数据来源:中商产业研究院整理

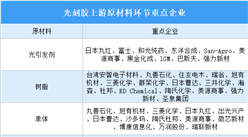

光刻胶国产化率空间大

目前国内实现产业化的光刻胶生产企业主要集中于PCB及面板领域,半导体领域特别是高端品种仍需进口。半导体光刻胶是技术难度最高但成长性最好的细分市场,其中G/I线光刻胶国产替代率相对较高,而EUV光刻胶国产替代化程度最低,目前还处于研发阶段。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年8月中国美容化妆品及洗护用品进口数据统计分析:进口量小幅下降

2023年8月中国美容化妆品及洗护用品进口数据统计分析:进口量小幅下降

2023年8月中国肥料进口数据统计分析:进口量与去年同期持平

2023年8月中国肥料进口数据统计分析:进口量与去年同期持平

2023年8月中国医药材及药品进口数据统计分析:进口额与去年同期持平

2023年8月中国医药材及药品进口数据统计分析:进口额与去年同期持平

2023年1-8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2023年8月中国新能源汽车厂商销量排行榜TOP10(附榜单)

深度分析:电力装备再迎政策利好 企业如何抓住机遇?

2023中国服务业民营企业100强排行榜(附榜单)

2023年中国Micro LED产业链图谱研究分析(附产业链全景图)

2023中国制造业民营企业500强排行榜(附榜单)

2023年中国光伏硅片行业市场前景及投资研究报告(简版)

2023年1-8月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2023年8月中国新能源汽车厂商销量排行榜TOP10(附榜单)

深度分析:电力装备再迎政策利好 企业如何抓住机遇?

2023中国服务业民营企业100强排行榜(附榜单)

2023年中国Micro LED产业链图谱研究分析(附产业链全景图)

2023中国制造业民营企业500强排行榜(附榜单)

2023年中国光伏硅片行业市场前景及投资研究报告(简版)