二、上游分析

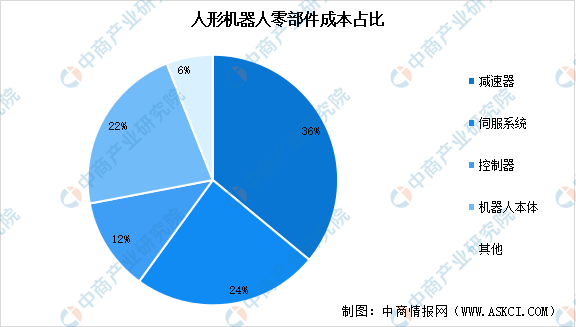

1.核心零部件成本占比

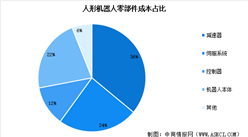

人形机器人的核心零部件供给是未来机器人产业规模化发展的重要支撑,人形机器人三大核心零部件包括减速器、伺服系统和控制器,成本合计占比超70%。目前,高昂的成本仍是制约人形机器人广泛应用的重要因素之一。

数据来源:中商产业研究院整理

2.减速器

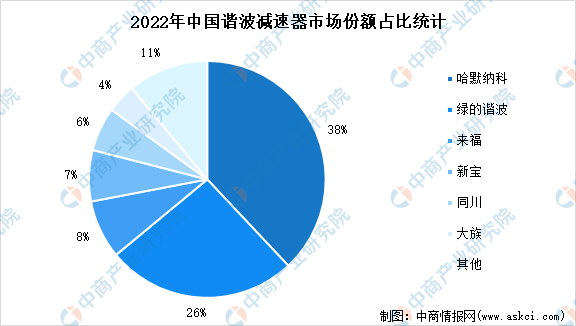

精密减速器在一定程度上决定人形机器人的精度和负载,是人形机器人核心零部件之一,占人形机器人成本的35%左右。精密减速器主要包括谐波减速器、RV减速器、精密行星减速器等。谐波减速机主要适用于轻负载的小臂、腕部等机器人手臂上,这种机器人多应用在3C、消费等下游领域,因此需求量较大。中商产业研究院发布的《2023全球与中国市场减速器深度研究报告》显示,2022年我国谐波减速器市场规模约21亿元,中商产业研究院分析师预测,2025年中国谐波减速器市场规模有望超过30亿元。

数据来源:中商产业研究院整理

2022年我国谐波减速器市场竞争格局中,哈默纳科市场份额最大,占比38%,其次是绿的谐波,市场份额为26%。目前,我国国产品牌在市场占有率不断提升,国产谐波减速器已基本可以实现国产替代,在减速比、输出转速、传动精度等方面和海外品牌差距明显缩小。

数据来源:MIR DATABANK、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

人工智能系列专题之中国人形机器人产业全景与机会洞察专题研究报告

人工智能系列专题之中国人形机器人产业全景与机会洞察专题研究报告

2023-2029中国液压拨叉式舵机市场现状研究分析与发展前景预测报告

2023-2029中国液压拨叉式舵机市场现状研究分析与发展前景预测报告

2023-2029全球与中国液压拨叉式舵机市场现状及未来发展趋势

2023-2029全球与中国液压拨叉式舵机市场现状及未来发展趋势

2023年中国磷化工行业市场前景及投资研究报告(简版)

2023年中国磷化工行业市场前景及投资研究报告(简版)