三、中游分析

1.连接器市场规模

随着中国经济的持续增长,国内通信、消费电子、汽车、工控安防等连接器下游产业迅速发展,中国连接器市场规模整体呈增长趋势。同时,我国连接器企业制造水平迅速提高。中国成为全球连接器市场最有发展潜力、增长最快的地区,成为推动全球连接器市场增长的重要动力。中商产业研究院发布的《2024-2029年中国连接器行业分析及发展报告》显示,2022年我国连接器行业市场规模达1782.42亿元,同比增长6.0%。中商产业研究院分析师预测,2023年我国连接器行业市场规模将增至1970.75亿元。

注:按1美元=6.7261元换算

数据来源:Bishop&Associates、中商产业研究院整理

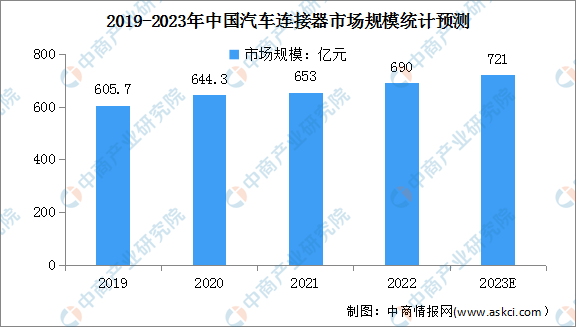

2.汽车连接器市场规模

在国家大力发展新能源汽车的背景下,各大汽车厂商持续加大新能源汽车的投入力度,我国新能源汽车产量快速增加,汽车连接器市场发展迅速。中商产业研究院发布的《2023-2028年中国汽车连接器行业市场前景预测与发展趋势研究报告》显示,2022年我国汽车连接器市场规模为690亿元,同比增至5.7%。中商产业研究院分析师预测,随着连接器下游领域中新能源汽车渗透率的快速提升,连接器市场规模或将大幅增长,2023年我国汽车连接器市场规模将达721亿元。

数据来源:中商产业研究院整理

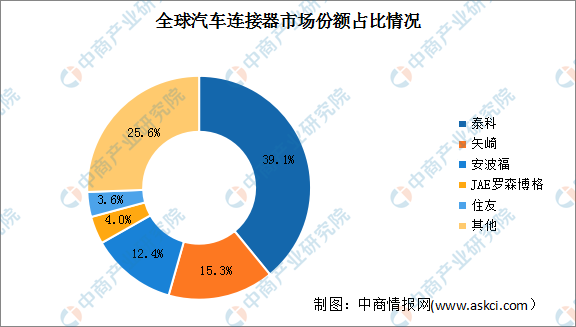

3.汽车连接器竞争格局

汽车连接器细分领域中泰科长期占据统治地位,市场份额达39.1%,矢崎、安波福位列第二、第三位,市场份额分别达15.3%和12.4%,前三厂商市场份额合计达66.8%,整体更为集中。JAE罗森博格和住友分别以4%和3.6%的市场份额排名第四、第五。

数据来源:Bishop&Associates、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028中国RTD连接器市场现状研究分析与发展前景预测报告

2022-2028中国RTD连接器市场现状研究分析与发展前景预测报告

2022-2028全球及中国RTD连接器行业研究及十四五规划分析报告

2022-2028全球及中国RTD连接器行业研究及十四五规划分析报告

2022-2028全球与中国RTD连接器市场现状及未来发展趋势

2022-2028全球与中国RTD连接器市场现状及未来发展趋势

2023年8月全国白酒产量数据统计分析

2023年8月全国白酒产量数据统计分析