中商情报网讯:2023年8月,国内糖价持平略涨,国际糖价持平略跌。国内市场:中秋、国庆双节备糖逐渐启动,食糖消费需求旺盛,低库存支撑糖价难有下跌,预计国内糖价维持高位震荡。国际市场:巴西食糖增产,但泰国、印度等主产国食糖减产预期较强,预计国际糖价将有所反弹。

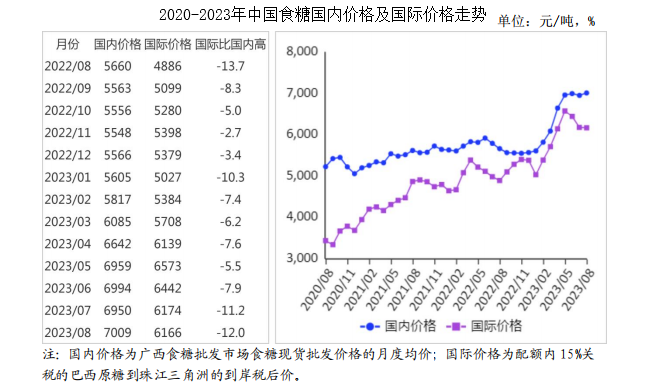

(一)国内糖价持平略涨

国内糖市处于消费旺季,糖价震荡偏强运行。8月份,国内食糖均价每吨7009元,环比涨59元,涨幅0.8%;同比涨1349元,涨幅23.8%。

(二)国际糖价持平略跌

巴西进入压榨高峰,食糖产量和出口仍在快速增加,国际糖价持平略跌。8月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅23.95美分,环比跌0.05美分,跌幅0.2%;同比涨5.88美分,涨幅32.5%。

(三)配额内价差扩大,配额外价差缩小

8月份,配额内15%关税的巴西食糖到岸税后价每吨6166元,环比跌8元,跌幅0.1%,比国内糖价低843元,价差比上月扩大67元。配额外50%关税的巴西食糖到岸税后价每吨7890元,环比跌11元,跌幅0.1%,比国内糖价高881元,价差比上月缩小70元。

(四)7月进口量环比大幅上涨

7月份,我国进口食糖11.11万吨,环比增1.7倍,同比减60.5%。进口主要来自巴西(占进口总量的77.1%)、韩国(占9.8%)、泰国(占9.6%)。1-7月累计,我国进口食糖120.84万吨,同比减40.9%,进口额5.96亿美元,同比减40.6%。进口主要来自巴西(占进口总量的64.8%)、印度(占14.4%)、韩国(占6.0%)。

(五)2023/24榨季全球糖市产不足需212万吨

8月10日,国际糖业组织(ISO)预计,2023/24榨季全球食糖产量1.75亿吨,较上年减1.2%,主要原因是巴西食糖产量可能下滑;全球食糖消费量1.77亿吨,较上年仅增0.3%;2023/24榨季全球糖市产需缺口为212万吨,由上榨季产大于需转为产不足需。

(六)预计国内糖价高位震荡,国际糖价或有所反弹

国内市场:中秋、国庆双节备糖启动,食糖消费需求提升,广西、云南陈糖清库进程进一步加快,低库存支撑糖价高位震荡。国际市场:虽然巴西食糖增产,但泰国、印度等主产国的食糖减产预期较强,印度或从10月开始禁止食糖出口,预计国际糖价将有所反弹。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+食糖市场前景研究报告

2018-2023年互联网+食糖市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2023-2029中国聚乙烯导链器市场现状研究分析与发展前景预测报告

2023-2029中国聚乙烯导链器市场现状研究分析与发展前景预测报告

2023年中国磷化工产业链图谱研究分析(附产业链全景图)

2023年中国磷化工产业链图谱研究分析(附产业链全景图)