三、中游分析

1.稀土永磁材料

(1)产量

中国是稀土永磁材料最大生产国,近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。中商产业研究院发布的《2019-2023年中国稀土永磁材料市场前景调查及投融资战略研究报告》显示,2021年我国稀土永磁材料产量21.33万吨,同比增长8.72%,2022年产量约为24.6万吨。中商产业研究院分析师预测,2023年产量将达26.7万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

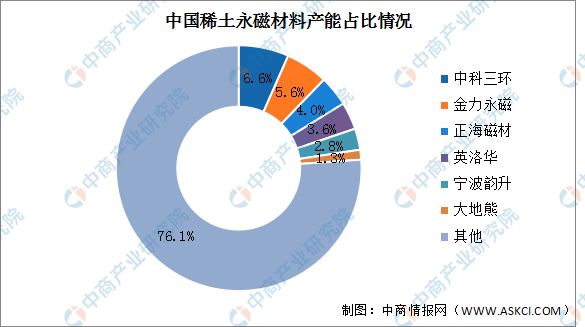

(2)竞争格局

我国稀土永磁材料行业大部分企业生产规模较小,产业集中度较低,企业两极分化严重。2021年稀土永磁材料企业中,中科三环产能最多,占比达6.6%。其次分别为金力永磁、正海磁材、英洛华、宁波韵升、大地熊,占比分别为5.6%、4.0%、3.6%、2.8%、1.3%。

数据来源:中商产业研究院整理

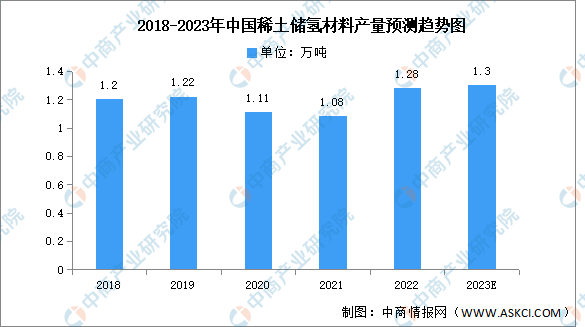

2.稀土储氢材料

稀土储氢材料是目前唯一实现大规模商用化的储氢材料,市场规模与产量占据主导性地位。中国稀土储量丰富,为储氢材料行业的发展提供充足的原材料市场保证。中商产业研究院发布的《2018-2023年中国储氢材料市场前景及融资战略咨询报告》显示,2022年中国稀土储氢材料产量达1.28万吨,同比增长18.52%,中商产业研究院分析师预测,2023年产量将达1.3万吨。

数据来源:工信部、中商产业研究院整理

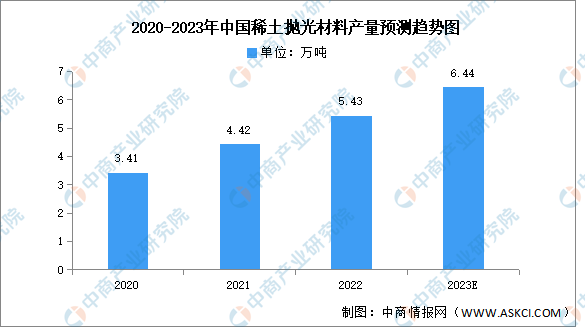

3.稀土抛光材料

稀土抛光粉是指一种以氧化铈为主体成分用于提高制品或零件表面光洁度的混合轻稀土氧化物的粉末。中商产业研究院发布的《2018-2023年互联网+稀土抛光粉市场前景研究报告》显示,2021年中国稀土抛光材料产量约为4.42万吨,同比增长29.7%,2022年产量达5.43万吨。中商产业研究院分析师预测,2023年产量将达6.44万吨。

数据来源:工信部、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国稀土行业市场深度分析及发展趋势预测报告

2022-2027年中国稀土行业市场深度分析及发展趋势预测报告

2022-2027年中国稀土市场深度分析及发展前景预测研究分析报告

2022-2027年中国稀土市场深度分析及发展前景预测研究分析报告

2022-2027年中国稀土行业市场分析及投资风险趋势预测研究报告

2022-2027年中国稀土行业市场分析及投资风险趋势预测研究报告

2023年中国钼金属市场前景及投资研究报告(简版)

2023年中国钼金属市场前景及投资研究报告(简版)