3.苗木供需情况

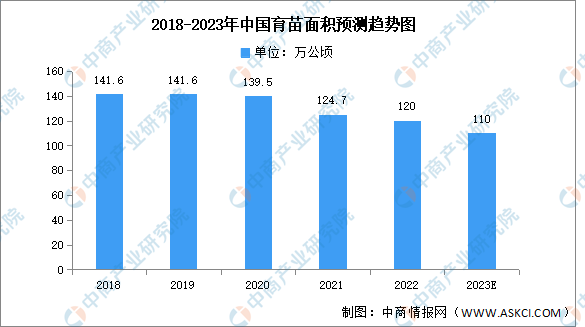

(1)育苗面积

“十四五”规划实施以来,全国苗木生产供应基本充足,但因受到新冠疫情和耕地保护等相关政策的影响,全国育苗面积自2020年开始下降。中商产业研究院发布的《2018-2023年互联网+林业市场前景研究报告》显示,全国年育苗面积自2019年起呈现下降趋势,2021年降至124.7万公顷,同比下降10.61%,2022年约为120万公顷。中商产业研究院分析师预测,2023年将下降至110万公顷。

数据来源:国家林业局、中商产业研究院整理

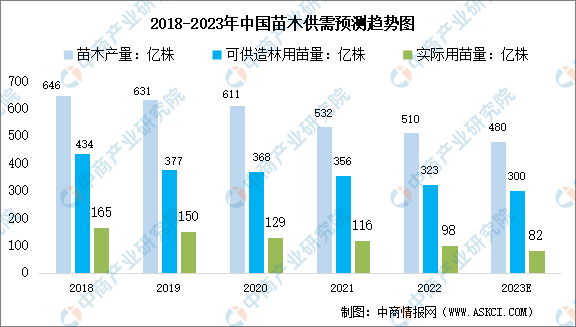

(2)苗木供需趋势

中商产业研究院发布的《2018-2023年互联网+林业市场前景研究报告》显示,全国苗木产量自2018年起呈现下降趋势,2021年降至532亿株,2022年约为510亿株。中商产业研究院分析师预测,2023年将下降至480亿株;全国可供造林用苗量呈现下降趋势,2021年降至356亿株左右,2022年约为323亿株。中商产业研究院分析师预测,2023年将下降至300亿株;实际使用量亦呈现稳步下降态势,2021年降至116亿株,2022年约为98亿株,苗木总量过剩但结构性供给不足现象仍然存在。中商产业研究院分析师预测,2023年将下降至82亿株.

数据来源:国家林业局、中商产业研究院整理

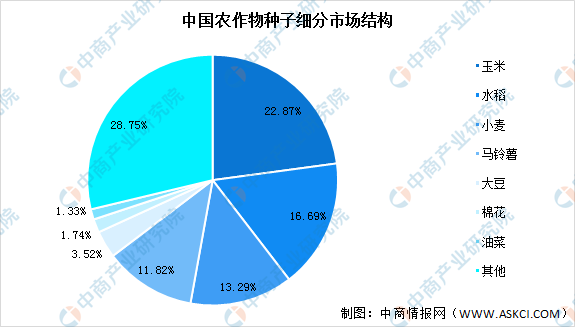

4.市场结构

从种子市场品类结构来看,我国种业品种分布集中,主要由玉米、水稻、小麦、马铃薯、大豆组成。目前,我国玉米、水稻、小麦、马铃薯、大豆种子市值占比分别占比22.87%、16.69%、13.29%、11.82%、3.52%。

数据来源:中商产业研究院整理

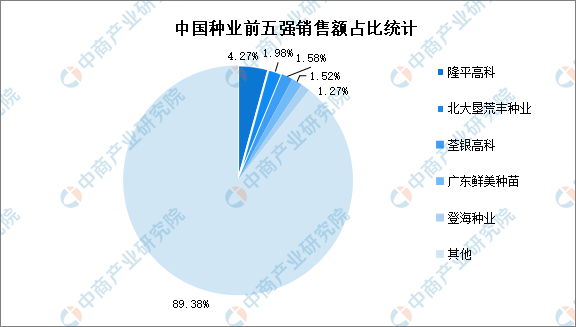

5.竞争格局

我国呈现出产业过于分散且企业规模普遍较小的行业竞争格局,导致与国际种业巨头相比,我国种子企业的研发技术、研发投入距离全球领先种企仍有较大的距离。国内有两家全球前10强的农作物种业企业,但多数种子企业规模小、竞争力不强。

数据来源:《2021年中国农作物种业发展报告》、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+种业市场前景研究报告

2018-2023年互联网+种业市场前景研究报告

2019-2023年互联网+种业行业运营模式及市场前景研究报告

2019-2023年互联网+种业行业运营模式及市场前景研究报告

2023-2029全球及中国可回收硬包装行业研究及十四五规划分析报告

2023-2029全球及中国可回收硬包装行业研究及十四五规划分析报告

【聚焦风口】AIGC快速发展 未来应用场景广阔

【聚焦风口】AIGC快速发展 未来应用场景广阔