二、上游分析

1.液晶材料

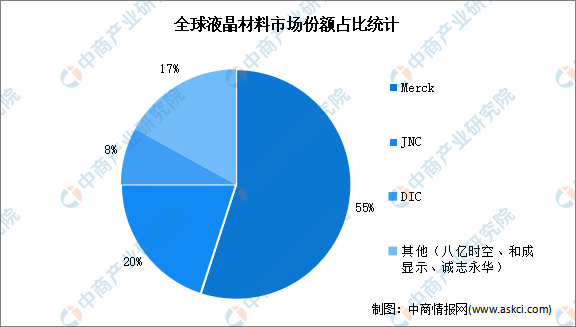

液晶材料属于技术高度密集型行业。高性能混合液晶材料的核心技术和专利长期被德国、日本等外资企业垄断。目前全球TFT液晶材料市场基本上由德国的MERCK和日本的JNC、DIC三家垄断,市场份额高达83%。其中,MERCK在液晶材料市场上处于领先地位,市场份额占比55%。我国本土液晶材料企业通过加大研发力度,在指标和性能方面逐步向国际企业靠拢,材料的国产化率也不断提升,八亿时空、和成显示、诚志永华共占据17%的市场份额。

数据来源:中商产业研究院整理

2.偏光片

偏光片是新型显示最重要的核心主材之一,对于显示性能的提升和技术的进步发挥着至关重要的作用。我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2023年中国偏光片行业研究报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%。中商产业研究院分析师预测,2023年我国偏光片供应量和需求量将分别增至6亿平方米、5.8亿平方米。

数据来源:中商产业研究院整理

近年来,偏光片企业不断扩大产能、偏光片投融资向好。从企业市场规模占比来看,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

工业软件系列专题之中国EDA(电子设计自动化软件)产业链全景与机会洞察专题研究报告

工业软件系列专题之中国EDA(电子设计自动化软件)产业链全景与机会洞察专题研究报告

工业软件系列专题之中国CAM(计算机辅助制造)产业链全景与机会洞察专题研究报告

工业软件系列专题之中国CAM(计算机辅助制造)产业链全景与机会洞察专题研究报告

工业软件系列专题之中国CAE(计算机辅助工程)产业链全景与机会洞察专题研究报告

工业软件系列专题之中国CAE(计算机辅助工程)产业链全景与机会洞察专题研究报告

2023年中国种业产业链图谱研究分析(附产业链全景图)

2023年中国种业产业链图谱研究分析(附产业链全景图)