二、上游分析

1.工业硅

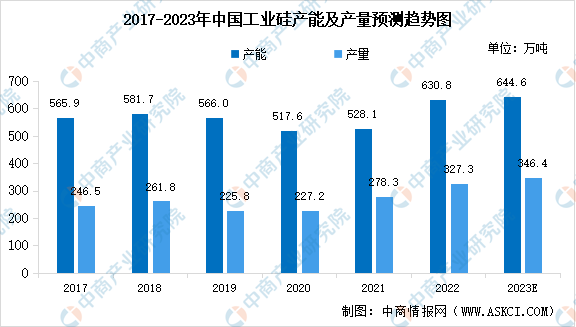

(1)产能及产量

近两年工业硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,国内工业硅总产能有较大幅度增长。中商产业研究院发布的《2019-2023年中国工业硅市场发展研究报告》显示,2022年我国工业硅总产能达630.8万吨,同比增加19.45%;工业硅总产量约327.3万吨,同比增加17.60%。随着厂家生产积极性进一步提高,中商产业研究院分析师预测,2023年中国工业硅产能及产量将分别达到644.6万吨和346.4万吨。

数据来源:百川盈孚、中商产业研究院整理

(2)企业排名

目前中国工业硅生产企业有200多家,主要分布在新疆、云南、四川、湖南、福建、甘肃等地区,其中前十大企业产能占比约为38.36%,集中度较低,行业内约有90%均为中小企业。

资料来源:数字新能源、中商产业研究院整理

2.单晶硅

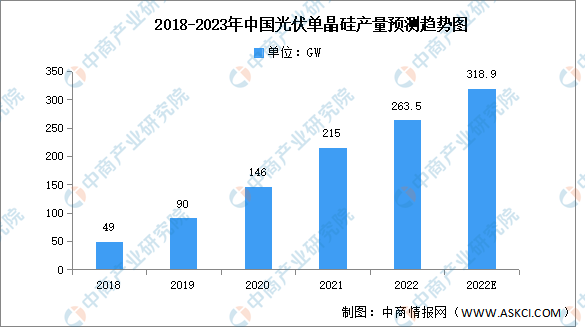

近年来,各种晶体材料,特别是以单晶硅为代表的高科技附加值材料及其相关高技术产业的发展,成为当代信息技术产业的支柱,并使信息产业成为全球经济发展中增长最快的先导产业。中商产业研究院发布的《2023-2028年中国单晶硅专题研究及发展前景预测评估报告》显示,2021年中国单晶硅产量约为215GW,同比增长47.26%,2022年产量约为263.5GW,中商产业研究院分析师预测,2023年产量将达318.9GW。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029全球与中国螺纹直角紧固件市场现状及未来发展趋势

2023-2029全球与中国螺纹直角紧固件市场现状及未来发展趋势

2023-2029中国炉膛开放式生物酒精壁炉市场现状研究分析与发展前景预测报告

2023-2029中国炉膛开放式生物酒精壁炉市场现状研究分析与发展前景预测报告

2023-2029全球与中国炉膛开放式生物酒精壁炉市场现状及未来发展趋势

2023-2029全球与中国炉膛开放式生物酒精壁炉市场现状及未来发展趋势

2023年8月全国十种有色金属产量数据统计分析

2023年8月全国十种有色金属产量数据统计分析