三、中游分析

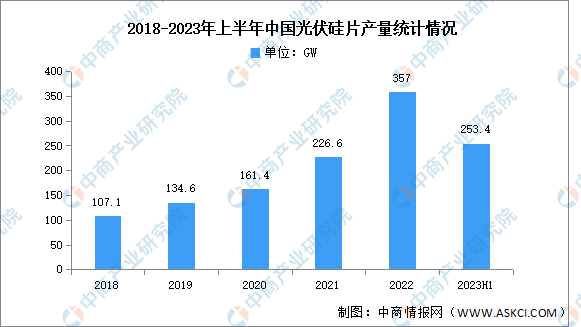

1.产量

近年来,中国光伏装机终端市场的快速发展有效拉动了对产业上游包括硅片在内的原材料的需求,中国光伏硅片市场规模发展迅速。中商产业研究院发布的《2023-2028年中国硅片行业市场前景预测及未来发展趋势研究报告》显示,2023年1-6月,全国光伏硅片产量超过253.4GW,同比增长65.8%。

数据来源:工信部、中商产业研究院整理

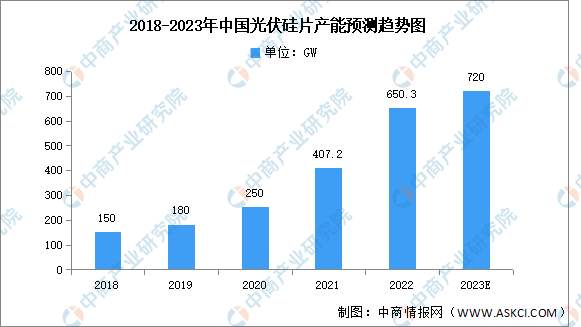

2.产能

随着硅片企业建厂扩建,我国硅片产能逐步增长,光伏硅片产能逐渐向中国集中。2019-2021年,中国硅片产量占全球硅片产量的比例均在95%以上。2022年,我国大陆硅片产能约650.3GW,同比增长59.7%。中商产业研究院分析师预测,2023年产能将增长至720GW。

数据来源:CPIA、中商产业研究院整理

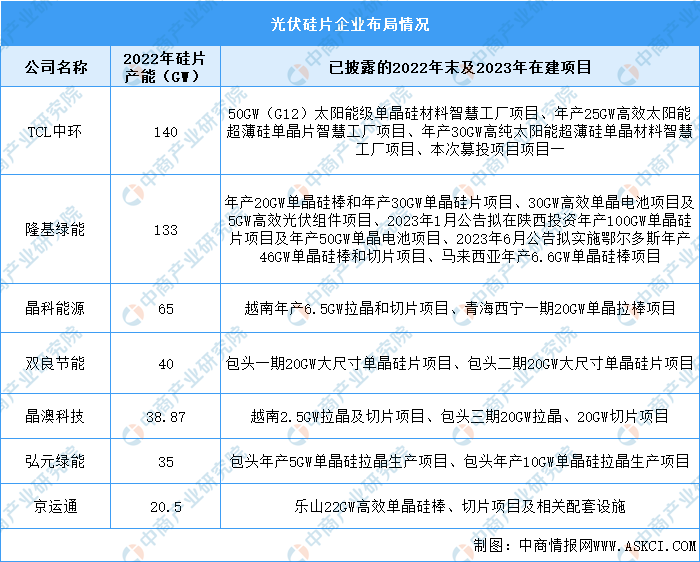

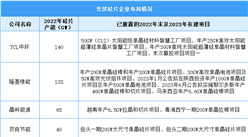

3.企业布局情况

截至2022年末,主要硅片上市公司硅片产能合计为472.37GW,其中TCL中环硅片外销市占率全球第一。具体如图所示:

资料来源:中商产业研究院整理

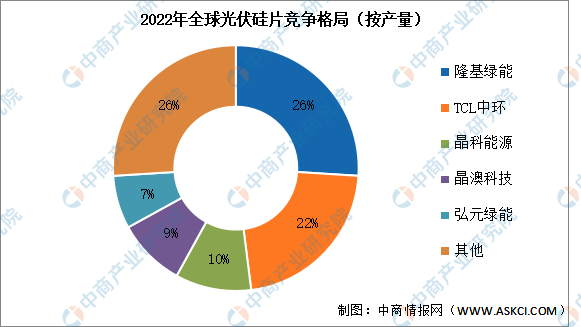

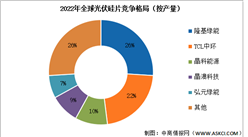

4.竞争格局

光伏硅片市场集中度高,前五企业产量占比接近80%。光伏硅片市场呈现以隆基绿能和TCL中环为龙头的竞争格局,2022年产量分别占26%和22%。其次分别为晶科能源、晶澳科技、弘元绿能,占比分别为10%、9%、7%。

数据来源:Solarzoom、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029全球与中国螺纹直角紧固件市场现状及未来发展趋势

2023-2029全球与中国螺纹直角紧固件市场现状及未来发展趋势

2023-2029中国炉膛开放式生物酒精壁炉市场现状研究分析与发展前景预测报告

2023-2029中国炉膛开放式生物酒精壁炉市场现状研究分析与发展前景预测报告

2023-2029全球与中国炉膛开放式生物酒精壁炉市场现状及未来发展趋势

2023-2029全球与中国炉膛开放式生物酒精壁炉市场现状及未来发展趋势

2023年8月全国十种有色金属产量数据统计分析

2023年8月全国十种有色金属产量数据统计分析