消费增长趋于平缓

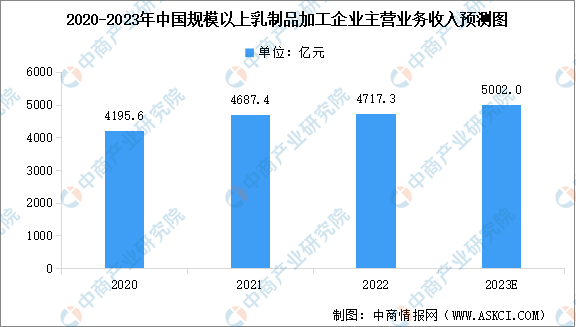

2022年,规模以上乳制品加工企业主营业务收入为4717.3亿元,同比增长1.1%,增速降低10.6个百分点;人均乳制品消费量为42千克,比2021年减少0.6千克;奶业主产省生乳收购平均价为4.16元/千克,4年来出现首次下降。中商产业研究院分析师预测,2023年中国规模以上乳制品加工企业主营业务收入将达到5002亿元。

数据来源:中国奶业协会、中商产业研究院整理

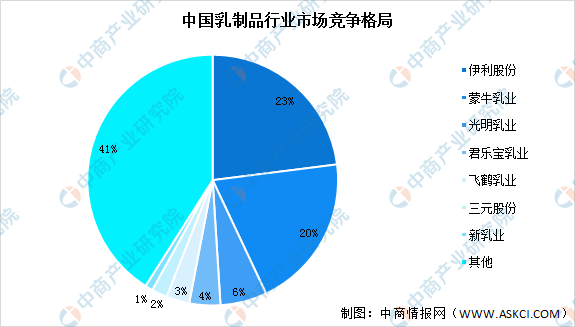

中国奶业竞争力持续增强

国内乳制品行业起步较早,先后经历了质量危机、行业洗牌、转型调整等发展阶段,已成为较为成熟的食品产业,市场化程度较高,行业竞争激烈。目前,我国已形成了少数全国性乳企、数个区域性乳企以及众多地方性乳企并存的市场格局,行业两大龙头企业为伊利股份和蒙牛乳业,市场占有率合计达到43%。行业内主要企业市场份额如下:

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国乳制品产业需求预测及产业发展趋势前瞻报告

2022年中国乳制品产业需求预测及产业发展趋势前瞻报告

2022-2027年中国乳制品产业需求预测及产业发展趋势前瞻报告

2022-2027年中国乳制品产业需求预测及产业发展趋势前瞻报告

2022-2026年中国乳制品行业市场发展分析与前景趋势研究报告

2022-2026年中国乳制品行业市场发展分析与前景趋势研究报告

2023年8月全国十种有色金属产量数据统计分析

2023年8月全国十种有色金属产量数据统计分析