二、上游分析

1.控制器

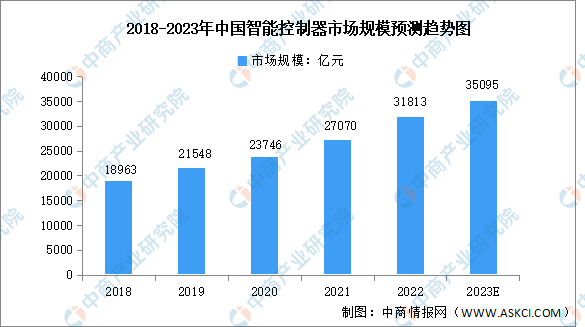

控制器是物流机器人执行控制任务的核心部件。近年来,得益于我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移,我国智能控制器市场规模不断增长。中商产业研究院发布的《2023-2028年中国智能控制器产业前景预测与战略投资机会洞察报告》数据显示,2022年我国智能控制器市场规模达31813亿元,同比增长17.5%。中商产业研究院分析师预测,2023年我国智能控制器市场规模将达35095亿元。

数据来源:中商产业研究院整理

2.伺服电机

从伺服电机下游应用占比来看,2015年机器人的伺服电机应用占比已达9%,未来,机器人用伺服电机市场规模也将持续提升。中商产业研究院发布的《人形机器人系列专题之中国伺服电机市场发展洞察月报》数据显示,2018-2022年,我国伺服电机市场规模由133亿元增至181亿元,复合年均增长率达8%,预计2023年将增至195亿元。

数据来源:工控网、中商产业研究院整理

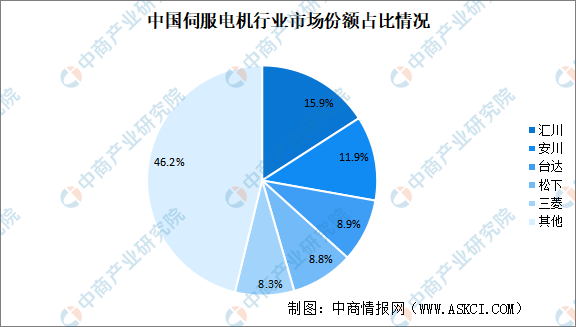

我国伺服电机起步较晚,目前国内伺服电机市场仍由外资主导,外资品牌占比达65%。国产品牌汇川技术市场份额占比排名第一,市占率达15.9%。安川、台达、松下及三菱,占比分别为11.9%、8.9%、8.8%及8.3%。

数据来源:MIR DATABANK、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国物流机器人市场需求预测及发展趋势前瞻报告

2022-2027年中国物流机器人市场需求预测及发展趋势前瞻报告

2022-2027年中国物流机器人行业发展趋势及投资风险预测报告

2022-2027年中国物流机器人行业发展趋势及投资风险预测报告

2024-2029年中国物流机器人产业分析及发展战略研究预测报告

2024-2029年中国物流机器人产业分析及发展战略研究预测报告

2023年1-8月中国鲜或冷藏蔬菜出口数据统计分析:出口量同比增长17.5%

2023年1-8月中国鲜或冷藏蔬菜出口数据统计分析:出口量同比增长17.5%