中商情报网讯:得益于新能源汽车产业的迅速发展,动力电池市场全面爆发,钠离子电池突破关键资源瓶颈,性能优势显著,颇受市场关注。目前,钠离子电池应用日益广泛,前景广阔,江苏、山西、广东等地方政府加快布局钠离子电池产业。

产能分析

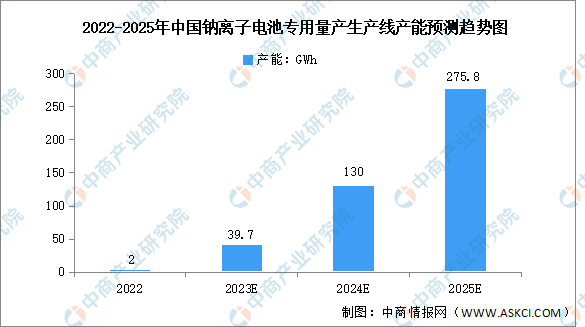

目前,我国钠离子电池产业链正加速发展,宁德时代、中科海钠、钠创新能源、传艺科技等多家企业已开展产业化布局。截止到2023年6月底,全国已经投产的钠离子电池专用产能达到10GWh,相比2022年年底增长了8GWh,预计2023年全年我国钠离子电池专用量产线产能将达39.7GWh,产能主要来自于宁德时代、海四达、湖南立方等已经进入实质性建设并进行设备招标的企业。预计到2025年底,我国钠离子电池专用量产线产能将达275.8GWh。

数据来源:EVTank、中商产业研究院整理

发展前景

1.政策利好行业发展

钠离子电池是实现碳达峰、碳中和目标的关键支撑之一。在政策上,国家发改委、能源局的规划文件中多次提及钠离子电池,提出尽快推动钠离子电池市场化应用。2022年6月,国家发展改革委、国家能源局等九部门联合印发《“十四五”可再生能源发展规划》,提出研发储备钠离子电池技术;2022年7月,工信部正式下达首批钠离子电池行业标准计划。政策的大力支持为钠离子电池行业发展指明了方向。

2.资源优势推动行业量产

近年来,电化学储能、电动汽车高速发展,但其关键原材料锂资源严重依赖于进口。在资源储量方面,钠资源的地壳丰度是锂资源的423倍,并且在全球均匀分布。钠离子电池相比锂离子电池有非常大的资源优势,资本争相入局钠离子电池,多家企业更是宣布电池及正负极、电解液材料量产在即。

3.成本降低促进行业规模化应用

钠离子电池具有明显成本优势,材料总成本比锂电池低30%-40%,但是钠离子电池技术尚不成熟。未来,引导钠离子电池产业健康有序发展应在核心技术研发、低成本制备、规模化产业应用等方面持续发力,进一步降低钠离子电池成本、提高钠离子电池性能,推动其在智能电网、工业储能和中高端电动汽车等领域的商业化和规模化应用。

更多资料请参考中商产业研究院发布的《中国钠离子电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

新型储能系列专题之中国钠离子电池产业链全景与机会洞察专题研究报告

新型储能系列专题之中国钠离子电池产业链全景与机会洞察专题研究报告

3060碳中和系列专题之中国钠离子电池行业研究报告

3060碳中和系列专题之中国钠离子电池行业研究报告

2022-2027年中国钠离子电池行业发展趋势及投资风险预测报告

2022-2027年中国钠离子电池行业发展趋势及投资风险预测报告

2023年8月全国光缆产量数据统计分析

2023年8月全国光缆产量数据统计分析