中商情报网讯:负极材料是锂电池的重要组成部分,占锂电池成本约6%-10%,材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。新能源汽车销量大幅增长,带动动力电池出货量翻倍增长,叠加锂电池储能市场同比增长1.7倍,进而带动锂电池负极材料出货量增长。

市场现状

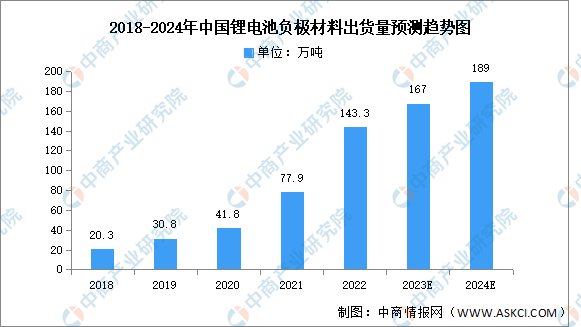

1.出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。中商产业研究院发布的《2022-2027年中国锂电池负极材料行业市场深度分析及发展趋势预测报告》显示,2022年中国锂电池负极材料出货量约为143.3万吨,同比增长84%。中商产业研究院分析师预测,由于受到石墨出口管控的影响,2023年出货量将保持增长但增速将减缓,出货量将达167万吨,2024年将达189万吨。

数据来源:EVTank、中商产业研究院整理

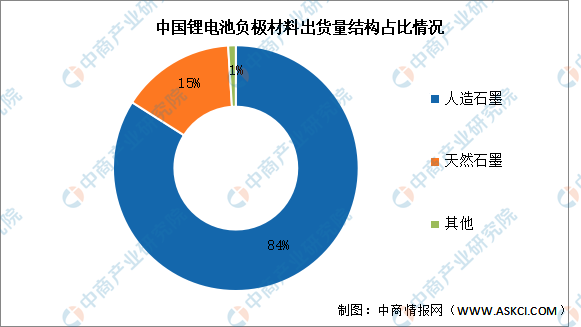

2.市场结构

目前,中国锂电池负极材料主要以石墨为主,其中人造石墨占比最高。2022年人造石墨占锂电池负极材料的84%,天然石墨占比达15%。

数据来源:中商产业研究院整理

发展前景

1.发展环境优渥,政策鼓励支持

近年来,坚定发展新能源车已成全球政策层及企业层的共识,国内外都针对新能源汽车出台刺激政策,同时制定严格的碳排放考核,预计未来新能源车销量有望持续大幅度增长,对上游材料的需求也会持续扩大。我国政府部门密集出台了多项产业扶持政策,促进新能源汽车产业的发展。《关于推动能源电子产业发展的指导意见》《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》等文件相继印发,体现了国家对新能源汽车产业的大力支持和重视,进而对锂电池行业的发展产生了积极而深远的影响,给相关企业提供了跨越式发展的机遇。

2.下游行业技术迭代迅速,应用领域不断拓展

锂电池领域技术更新迭代迅速,不断拓展新的应用领域,进一步推动应用市场规模大幅增长。未来几年,锂电池在电动卡车、电动叉车、电动船舶等新兴领域的渗透率将进一步提升,进而带动锂电池相关材料市场需求上升。

3.硅基负极材料出货量快速增长,产业化进程加快

随着锂电池技术的不断进步以及下游锂电池的细分应用领域进一步拓展,负极材料厂商需要不断进行技术和工艺升级、开发新产品,满足不同类型应用场景和市场的需求。目前,石墨材料的比容量性能逐渐趋于理论值。为进一步提升动力电池的能量密度,新型负极材料正在积极研发中,其中,硅基材料由于具有极高的能量密度、较低的脱锂电位以及相对出色的安全性能,有望成为下一代负极材料研发的主流方向。随着高镍三元材料NCM811、NCA及其他配套材料的技术逐渐成熟,硅碳负极搭配高镍三元材料的体系成为未来锂电池发展趋势,硅碳负极材料正逐步走向产业化。

更多资料请参考中商产业研究院发布的《中国锂电池负极材料市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业白皮书、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+锂电池负极材料市场前景研究报告

2018-2023年互联网+锂电池负极材料市场前景研究报告

2019-2023年互联网+锂电池负极材料行业运营模式及市场前景研究报告

2019-2023年互联网+锂电池负极材料行业运营模式及市场前景研究报告

2016-2020年全球及中国锂电池负极材料行业研究报告

2016-2020年全球及中国锂电池负极材料行业研究报告

【聚焦风口】工业电机朝节能高效转型 行业发展空间大

【聚焦风口】工业电机朝节能高效转型 行业发展空间大