中商情报网讯:在人口老龄化趋势加剧的社会现状下,群众对于高质量医疗服务的需求也在实时增长,社会将面临老年医疗保健服务需求快速增长与老年医疗资源短缺的双重挑战,医疗机器人将从b端走入c端未来应用的爆发增长点。目前,北京、上海等地出台政策推动医疗机器人行业发展。

地方政策加码医疗机器人

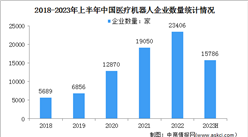

医疗机器人隶属于机器人产业中的细分行业,其政策发展历程主要跟随机器人产业的宏观政策发展。目前,除了国家层面的政策外,我国各省份也出台了医疗机器人相关政策,具体如图所示:

资料来源:中商产业研究院整理

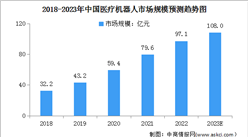

医疗机器人市场规模保持增长趋势

医疗机器人主要用于医疗场景中辅助医护工作,根据IFR分类,可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大类。根据中商产业研究院发布的《2023-2028年中国医疗机器人行业分析及发展预测报告》,2022年我国医疗机器人市场规模达97.1亿元,同比增长22%。中商产业研究院分析师预测,2023年医疗机器人市场规模有望达108亿元,2024年将达120亿元。

数据来源:中国电子学会、中商产业研究院整理

手术机器人占比最高

医疗机器人是指用于医院、诊所的医疗或辅助医疗的机器人,可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大类。2022年中国医疗机器人市场中,手术机器人占比最大,达40%。康复机器人、辅助机器人、服务机器人占比分别为35%、15%、10%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年机器人系列专题之中国医疗机器人行业赛道专题研究报告

2023-2028年机器人系列专题之中国医疗机器人行业赛道专题研究报告

2022-2027年中国医疗机器人行业发展趋势及投资风险预测报告

2022-2027年中国医疗机器人行业发展趋势及投资风险预测报告

2022-2027年中国医疗机器人行业前景预测与战略投资机会分析报告(洞察2022)

2022-2027年中国医疗机器人行业前景预测与战略投资机会分析报告(洞察2022)

2023年10月中国汽车厂商零售销量排行榜TOP10(附榜单)

2023年10月中国汽车厂商零售销量排行榜TOP10(附榜单)