2.细分市场

(1)动力锂电池

近年来,国内新能源终端市场增长超预期,带动国内动力锂电池出货量增长。同时,欧洲新能源汽车市场继续高增长,带动国内部分头部电池企业出口规模提升。因此,我国动力锂电池出货量呈高增长态势。2022年我国动力锂电池出货量480GWh,同比增长超110%。2023年前三季度,我国动力锂电池出货量445GWh,同比增长35%。

数据来源:GGII、中商产业研究院整理

(2)储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。2022年国内储能锂电池出货量达到130GWh,同比增长170.8%。2023年前三季度我国储能锂电池出货量127GWh,同比增长44%。

数据来源:GGII、中商产业研究院整理

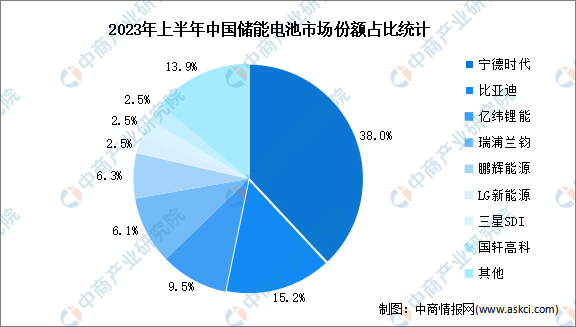

2023年上半年,我国储能电池竞争格局较为稳定。宁德时代储能电池市场占比38%,较2022年有所减少。比亚迪、亿纬锂能出货量增长显着,储能电池市场占比分别为15.2%、9.5%,分别排名第二、第三。未来,储能电池景气度持续提高,资本争相布局,新兴企业逐渐成长,市场竞争进一步加剧。

数据来源:中商产业研究院整理

(3)消费锂电池

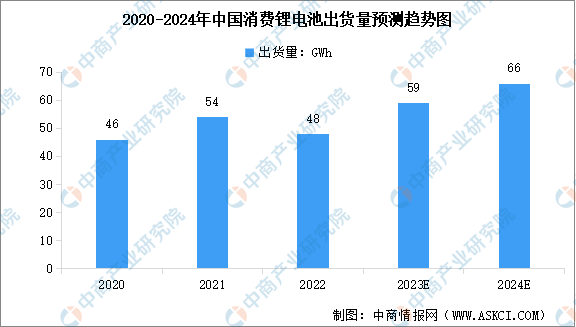

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。数据显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,今年以来智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国储能电池行业市场前景预测研究报告(简版)

2024年中国储能电池行业市场前景预测研究报告(简版)

【产业图谱】2023年湖北省新型显示产业链、布局及现状分析(图)

【产业图谱】2023年湖北省新型显示产业链、布局及现状分析(图)

2024年中国宠物食品行业市场前景预测研究报告(简版)

2024年中国宠物食品行业市场前景预测研究报告(简版)

2024年中国工业机器人行业市场前景预测研究报告(简版)

2023年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2023年9月全国空调产量数据统计分析

2023年中国半导体存储器产业链图谱研究分析(附产业链全景图)

2024年中国光伏电池行业市场前景预测研究报告(简版)

2023年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国工业机器人行业市场前景预测研究报告(简版)

2023年1-10月中国摩托车出口量前十企业排行榜(附榜单)

2023年9月全国空调产量数据统计分析

2023年中国半导体存储器产业链图谱研究分析(附产业链全景图)

2024年中国光伏电池行业市场前景预测研究报告(简版)

2023年1-10月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-10月中国电动摩托车销量前十企业(集团)排行榜(附榜单)