中商情报网讯:2023年10月,国内化肥价格涨跌互现。秋季用肥结束,市场进入需求淡季,国内供应总体充足,国家化肥商业储备陆续启动,国际市场需求较好,预计后期化肥价格波动运行,磷肥或将小幅上涨。

(一)国内化肥价格涨跌互现

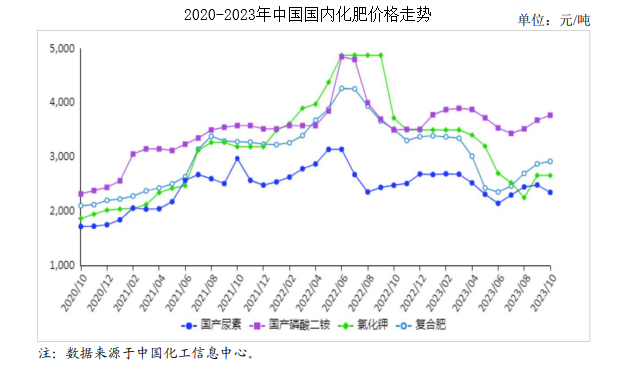

10月份,国产尿素平均出厂价每吨2347元,环比跌5.6%,同比跌5.3%;磷酸二铵平均出厂价每吨3773元,环比涨2.5%,同比涨7.8%;氯化钾平均出厂价每吨2660元,环比持平,同比跌28.5%;国内复合肥平均出厂价每吨2919元,环比涨1.6%,同比跌16.9%。尿素价格下跌主要原因:一是企业开工率维持高位,市场供应充足。二是原料价格小幅下跌,成本支撑作用减弱。磷酸二铵、复合肥价格上涨主要是因为国际市场需求旺盛,拉动国内价格走高。

(二)9月份化肥进出口环比均增加

8月份印度尿素招标,我国中标超100万吨,9月份企业完成发运,尿素出口大幅增加。据海关统计,9月份,进口化肥115万吨,环比增25.0%,同比增60.4%,进口额3.8亿美元,环比增18.8%,同比减14.2%,其中,氯化钾、复合肥进口量分别为105万吨、9万吨。氯化钾进口主要来自俄罗斯、白俄罗斯和加拿大,进口量占比分别为42.1%、19.6%和13.8%;复合肥进口主要来自挪威、比利时和俄罗斯,进口量占比分别为52.4%、24.8%和18.0%。出口化肥377万吨,环比增10.9%,同比增20.3%,出口额11.0亿美元,环比增29.4%,同比减23.6%,其中,出口量较大的尿素、硫酸铵、磷酸二铵出口量分别为119万吨、138万吨、36万吨。尿素主要出口至印度,出口量占比为72.6%;硫酸铵主要出口至巴西和缅甸,出口量占比分别为60.2%和5.2%;磷酸二铵主要出口至印度、越南和泰国,出口量占比分别为33.3%、16.3%和14.3%。1-9月累计,全国进口化肥925万吨,同比增32.1%,进口额42.9亿美元,同比增13.8%,其中,氯化钾、复合肥进口量分别为807万吨、96万吨。出口化肥2267万吨,同比增31.3%,出口额71.0亿美元,同比减12.3%,其中,尿素、硫酸铵、磷酸二铵累计出口量分别为283万吨、985万吨、361万吨。

(三)国际市场氯化钾价格小幅下跌,其他化肥价格环比均上涨

印度、孟加拉国发布尿素、磷肥进口标购,国际市场看涨情绪较浓。10月份,波罗的海地区小颗粒散装尿素离岸均价每吨348美元,环比涨3.6%,同比跌38.5%。美国海湾地区二铵离岸价格每吨570美元,环比涨2.7%,同比跌20.6%。以色列氯化钾离岸价每吨356美元,环比跌0.6%,同比跌50.8%。独联体48%含量复合肥离岸价每吨379美元,环比涨2.7%,同比跌31.7%。

(四)预计后期国内化肥价格小幅波动为主

秋季用肥基本结束,国内供应总体充足,冬储缓慢推进,预计后期化肥价格波动运行,部分肥种将有小幅上涨。尿素:国内供应总体充足,据中国氮肥工业协会数据,10月26日全国尿素企业平均开工率81.2%,整体维持高位。冬季煤炭、天然气价格或将偏高,预计后期尿素价格窄幅波动。磷酸二铵:印度、巴基斯坦等国家采购需求较好,拉动国内出口报价上调,原料磷矿石、合成氨价格高位运行,叠加冬储的刚性需求,预计后期价格小幅上涨。氯化钾:国内生产开工正常,国际市场价格相对平稳,预计后期氯化钾价格持稳运行。复合肥:企业开工率小幅下滑,据中国农资流通协会数据,10月第3周,复合肥场内装置开工率37.1%,较前一周减少2.5个百分点。原料价格波动运行,预计后期价格小幅震荡。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)