中商情报网讯:2023年10月,天然橡胶价格延续上涨态势。国内主产区气候条件有利于割胶生产,国外主产区受降水影响减弱、供应放量,船货到港预期增多,天然橡胶总体供应趋于宽松。国内轮胎企业开工率继续维持高位,预计近期天然橡胶价格延续上涨态势但涨幅有限。

(一)天然橡胶供应稳中有升

海南和广东产区降水偏多,新胶产能释放有限,云南产区天气利好割胶生产,10月份全国天然橡胶产量环比增5.6%,国内原料供应持续增长。东南亚主产区前期受降水影响较大,供应增量不足,近期因天气逐渐改善,原料供应逐渐放量。

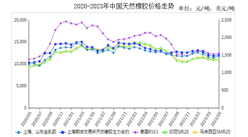

(二)现货价格继续上涨

10月份,国内主产区供应增量有限,轮胎企业节后逐步恢复生产并维持较高开工率,国内外现货价格延续上涨态势,伴随市场对东南亚主产区新胶增产预期信心提振,原料胶水价格涨幅收窄。国内市场,10月份全乳胶上海、山东市场均价每吨13175元,环比涨3.4%,同比涨12.1%;混合胶山东市场均价每吨11644元,环比涨1.7%,同比涨6.4%。东南亚市场,泰国RSS3均价每吨1630美元,折人民币每吨11928元,环比涨3.5%,同比涨6.5%;印尼SIR20均价每吨1501美元,折人民币每吨10984元,环比涨4.5%,同比涨15.1%;马来西亚SMR20均价每吨1514美元,折人民币每吨11079元,环比涨3.8%,同比涨12.7%。

(三)期货价格维持上行态势

受巴以冲突影响,大宗商品价格分化震荡,天然橡胶期货价格表现较为强势,与国际原油期货价格走势趋同。10月份,上海期货交易所主力合约(2401)收盘每吨14448元,环比涨3.0%,同比涨14.8%。大阪证券交易所(OSE)橡胶主力合约(2403)收盘均价每千克252.4日元,折人民币每吨12317.12元,环比涨10.5%,同比涨11.9%。

(四)9月份天然橡胶进口疲弱

国内主产区原料胶水供应增加,部分轮胎企业停车检修,进口放缓。据海关统计,9月份我国进口天然橡胶24.30万吨,环比减3.2%,同比减4.1%;进口混合橡胶26.21万吨,环比减9.7%,同比减9.1%。1-9月累计,进口天然橡胶193.40万吨,同比增5.0%,进口额为25.14亿美元,同比减16.3%;进口混合橡胶286.43万吨,同比增21.4%,进口额为39.44亿美元,同比减3.8%。

(五)预计近期天然橡胶价格涨幅有限

供给方面,海南和广东天气转好,割胶生产有序恢复,云南产区正常割胶生产,国内原料供应稳中有升;东南亚主产区受降水影响减弱,原料生产释放空间加大,需求方面,下游轮胎企业成品库存不高,受生产持续性支撑,短期开工或延续当前水平窄幅波动。9月国内橡胶轮胎外胎产量8702.8万条,同比增15.2%;出口轮胎5150万条,同比增24.6%;国内汽车制造业出口交货值721.60亿元,同比增27.6%。10月底全钢轮胎制造企业开工负荷64.95%,比9月底高出0.7个百分点,需求旺盛。终端需求韧性较强支撑天然橡胶价格短期内继续上涨,但是随着前期订购的国外船货陆续到港,天然橡胶原料供应趋于宽松,预计近期天然橡胶价格涨幅有限。

更多资料请参考中商产业研究院发布的《中国天然橡胶市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2024年中国电子陶瓷行业市场前景预测研究报告(简版)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023年10月中国国内动力电池装机量前十企业排行榜 (附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023中国科技机器人企业TOP50(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)

2023年度电子政务与智慧城市企业100强(附榜单)

2023年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

深度分析:深圳市以制造业为根基 加速推进“工业上楼”优质厂房空间建设计划

2023年1-10月中国液化天然气进口数据统计分析:进口量5625万吨

2023年1-10月中国天然气进口数据统计分析:进口量同比增长8.8%

2023年1-10月中国气态天然气进口数据统计分析:进口量同比增长5.3%

2023年1-10月中国前十家汽车生产企业销量排行榜(附榜单)