中商情报网讯:2023年10月,国内外大豆价格均下跌。国内方面,新季大豆大量上市,中储粮轮换收购启动,预计近期产销区大豆价格以稳为主或稳中趋强。国际方面,美豆新作供应充足,巴西和阿根廷大豆播种面积可能增加,预计近期国际大豆价格主要受南美天气影响保持震荡。

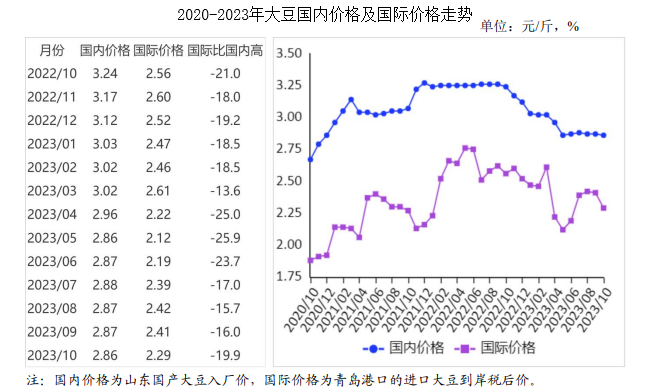

(一)国内大豆价格下跌

主产区新豆集中上市,市场供应量增加,大豆品质总体好于上年。销区经销商普遍按需采购,随用随采,基层农户存惜售心理,市场整体购销不旺。10月30日东北产区中储粮直属库开始收购新季大豆,收购价格每斤2.51-2.52元。10月份,黑龙江国产食用大豆平均收购价每斤2.47元,环比跌3.6%,同比跌16.5%;山东地区国产大豆入厂价每斤2.86元,环比跌0.4%,同比跌11.8%;大连商品交易所豆一(国产大豆)主力合约(2024年01月)收盘价每斤2.48元,环比跌3.8%,同比跌13.9%。

(二)国际大豆价格下跌

美国大豆收割进度加快,单产高于之前预期。月初巴西、阿根廷天气干旱,影响大豆播种和初期生长,月底迎来有利降雨。本月国际大豆价格走势震荡,月均价环比下跌。10月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2024年01月)平均收盘价每吨472美元,环比跌4.3%,同比跌7.1%。美国墨西哥湾大豆出口离岸均价每吨502.91美元,环比跌5.4%,同比跌14.4%。

(三)进口大豆到岸税后价与国产大豆价差继续扩大

10月份,山东地区进口大豆到岸税后价每斤2.48元,环比跌2.6%,同比跌10.6%,比山东地区国产大豆入厂价低0.38元,价差比上月扩大0.06元。美国大豆离岸价折人民币每斤1.81元,比山东地区国产大豆入厂价低1.05元,价差比上月扩大0.09元。

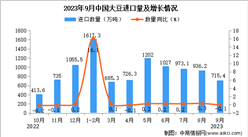

(四)1-9月累计,大豆进口数量同比增加

据海关统计,9月份我国进口大豆715.4万吨,环比减23.6%,同比减6.9%;进口额40.76亿美元,环比减21.9%,同比减25.7%。出口大豆0.26万吨,环比增19.7%,同比减84.0%;出口额254.53万美元,环比增15.9%,同比减85.5%;出口豆粕7.27万吨,环比减7.3%,同比增4.7倍。1-9月累计我国进口大豆7779.9万吨,同比增14.4%;进口额475.07亿美元,同比增3.7%。出口大豆4.84万吨,同比减38.4%;出口额5873.90万美元,同比减37.9%。大豆进口主要来源国是巴西(占进口总量的70.8%)、美国(占24.3%)。今年5月以来国内大豆压榨量增加拉动大豆进口,国内大豆和豆粕库存充足。

(五)预计2023/24年度全球大豆供应充足

据美国农业部(USDA)10月份供需月报预测,2023/24年度全球大豆产量4.00亿吨,比上年度增2926万吨,增幅7.9%。全球大豆消费3.83亿吨,比上年度增1963万吨,增幅5.4%;全球大豆贸易量1.68亿吨,比上年度减262万吨,减幅1.5%;期末库存1.16亿吨,比上年度增1373.0万吨;大豆库存消费比30.2%,比上年度上升2.2个百分点,是历史较高水平。

(六)预计国产大豆价格以稳为主,国际大豆价格震荡运行

国内市场:新季大豆丰产,市场供应量增加,品质明显好于上年,蛋白质含量大部分达到40%以上。中储粮开启轮换大豆收购,加之下游豆制品、蛋白加工等消费逐步向好,预计后期国产大豆价格以稳为主或稳中趋强。国际市场:随着美豆收割完毕,市场关注焦点转向南美。巴西和阿根廷新季大豆播种面积预计增加,播种进度和初期生长受天气影响大,近期国际大豆价格将震荡运行。

更多资料请参考中商产业研究院发布的《中国大豆市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年版中国大豆行业分析及发展预测报告

2023年版中国大豆行业分析及发展预测报告

2022-2027年中国大豆行业需求预测及产业发展趋势前瞻报告

2022-2027年中国大豆行业需求预测及产业发展趋势前瞻报告

2022年版中国大豆产业调查报告

2022年版中国大豆产业调查报告

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)