中商情报网讯:2023年10月,国内糖价小幅下跌,国际糖价持平略涨。国内新榨季开启,甜菜糖生产正常偏快、甘蔗糖生产提前,新糖、陈糖、进口糖等多糖源并存;食糖消费进入淡季,阶段性供大于求,预计近期国内糖价稳中偏弱运行。国际市场,由于印度、泰国减产,食糖出口难以恢复,国际贸易主要来自巴西,短期供应取决于巴西港口拥堵与否,预计近期国际糖价维持高位震荡。

(一)国内糖价小幅下跌

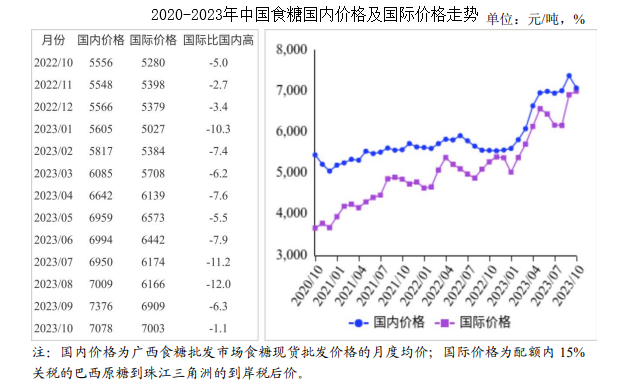

新榨季伊始,北方甜菜糖生产正常偏快、南方甘蔗糖生产提前,预计2023/24榨季我国食糖产量恢复性增长;糖企清库意愿较强、陈糖报价不断下调,进口糖陆续大量到港;食糖消费正值淡季等,以上因素致国内糖价上行动力不足、总体呈下跌走势,但受国际糖价持续高位影响,国内糖价下行空间有限。10月份,国内食糖均价每吨7078元,环比跌298元,跌幅4.0%;同比涨1522元,涨幅27.4%。

(二)国际糖价持平略涨

虽然巴西丰产,但受巴西港口拥堵担心出口延迟,担忧厄尔尼诺天气导致印度、泰国等亚洲主产国食糖减产,国际原油价格飙升等因素影响,国际糖价持平略涨。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅26.95美分,环比涨0.27美分,涨幅1.0%;同比涨8.63美分,涨幅47.1%。

(三)配额内价差连续两个月缩小,配额外价差连续两个月扩大

由于国内糖价小幅下跌,国际糖价持平略涨,配额内国内外价差继续缩小。10月份,配额内15%关税的巴西食糖到岸税后价每吨7003元,环比涨94元,涨幅1.4%,比国内糖价低75元,价差比上月缩小392元。而进口配额外50%关税的巴西食糖到岸税后价每吨8982元,环比涨123元,涨幅1.4%,比国内糖价高1904元,价差比上月扩大421元。

(四)1-9月累计我国食糖进口大幅减少

由于国际糖价持续高位,食糖进口成本持续大幅上涨,即期配额内食糖进口成本已高于国内现货报价、配额外食糖进口更是严重亏损。9月份,我国进口食糖53.89万吨,环比增47.3%,同比减30.7%。1-9月累计,我国进口食糖211.33万吨,同比减39.7%,进口额11.51亿美元,同比减32.6%。我国进口食糖主要来自巴西(占进口总量的76.8%)、印度(占8.4%)和韩国(占4.6%)、危地马拉(占3.4%)、泰国(占2.1%)。

(五)多家机构预测2023/24榨季全球食糖产需存在缺口

10月上旬,英国贸易公司Czarnikow估计,2023/24榨季全球食糖产量1.756亿吨,消费量1.787亿吨,产需缺口为310万吨;分析机构Stone发布预测,2023/24榨季全球食糖产量为1.919亿吨,消费量为1.922亿吨,产需缺口为220万吨。8月10日,国际糖业组织(ISO)预测,2023/24榨季全球食糖产需缺口为212万吨。

(六)国内糖价平稳弱势运行,国际糖价维持高位震荡

国内市场:继9月17日新榨季甜菜糖开机生产,10月30日首家甘蔗糖厂(云南)亦提前生产,预计本榨季我国食糖产量恢复性增长。进入11月,广西、云南等甘蔗制糖企业将陆续开榨,新糖将批量上市。目前,国内糖市供应充裕,预计近期国内糖价平稳弱势运行。

国际市场:多家机构预测2023/24榨季全球食糖产需存在缺口,预期印度和泰国甘蔗作物前景不佳、食糖减产,巴西丰产。据巴西官方最新预估报告(8月17日巴西国家商品供应公司发布),预计2023/24榨季食糖产量增长11.1%,达4090万吨。10月19日印度食品部部长表示,至明年6月前,印度政府不会分配任何食糖出口配额。目前,国际上主要靠巴西食糖来满足全球需求,国际贸易高度依赖巴西,供给弹性脆弱,如果11月降雨更多,将加剧港口装运延误、拥堵,影响出口进度,继续推高糖价,预计近期国际糖价维持高位区间震荡。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2018-2023年互联网+食糖市场前景研究报告

2018-2023年互联网+食糖市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2019-2023年互联网+食糖行业运营模式及市场前景研究报告

2024-2029全球与中国USB电池充电识别集成电路市场现状及未来发展趋势

2024-2029全球与中国USB电池充电识别集成电路市场现状及未来发展趋势

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)

2023年中国宠物用品产业链图谱研究分析(附产业链全景图)