中商情报网讯:超高清视频是具有4K或8K分辨率,符合高帧率、高位深、广色域、高动态范围等技术要求的新一代视频。超高清视频是继视频数字化、高清化之后的新一轮重大技术革新,不仅在分辨率大幅提升,在帧率、色域、色深、动态范围甚至声音等多方面实现进步,为用户在视频体验上提供更强临场感和更具感染力的视觉冲击。当前,超高清视频已经成为各行各业的数据采集、传输、处理和呈现的主要形式。

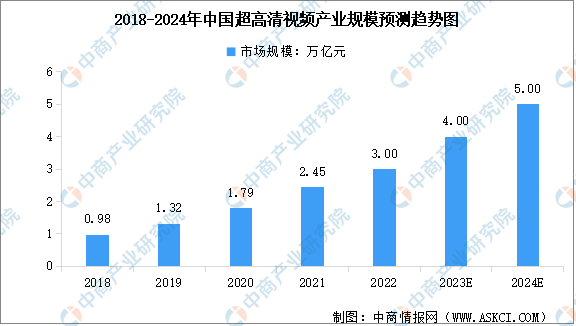

当前,超高清视频与5G、人工智能、虚拟现实等新一代信息技术深度融合创新发展,催生大量新场景、新应用、新模式,成为千行百业数字化转型的重要赋能力量。中商产业研究院发布的《2023-2028年中国超高清视频专题研究及发展前景预测评估报告》显示,截至2022年年底,我国超高清视频产业规模约3万亿元。中商产业研究院分析师预测,到2023年中国超高清视频产业规模将达到4万亿元,2025年将进一步增至5万亿元。

数据来源:《超高清视频产业发展白皮书(2023年)》、中商产业研究院整理

超高清视频行业发展趋势

1.视频技术趋势方面二维视频向多维视频发展

随着采集、制作、渲染等技术不断向多维发展,以全景相机为代表的产品持续推陈出新,实时计算能力日趋成熟,二维视频逐渐向三维、沉浸式、多维视频发展。一方面,以数字孪生为代表,利用数字建模、3D 实时渲染等多项技术,将真实世界映射到虚拟空间的实时、移动化视频逐步兴起,谷歌沉浸式地图为其典型应用。另一方面,以体积视频为代表,通过捕捉、建模将生成的视频映射到任何空间中实现跨空间互动的视频技术日渐成熟。未来,视频技术与虚拟现实、仿真模拟、实时渲染、自由视角等技术深度融合,虚拟现实世界相互交融,视频将无处不在。

2.视频产生来源方面,由个人消费者向行业应用迁移

根据预测,全球数据量以年增长率 30%的速度增长到2025 年的 175 Zb,其中 85%的新增流量来自非娱乐的各行业,摄像头采集的行业视频以及机器视觉、数字孪生的应用将成为视频和流量的重要来源。一方面,随着超高清与各行各业的结合,通过摄像头采集的交通、工业制造、安防等实时数据将成为视频内容的主要来源,同时,源于机器视觉技术的分析需求,行业流量将实现爆发性增长。另一方面,面向消费者娱乐类的流量增长将主要来自依靠媒体技术的机器生成的 UGC 与 PGC 媒体。

3.视频消费模式方面,由随时转发向实时互动转变

随着 5G 普及,分发网络技术、流媒体技术、人工智能技术日趋成熟,基于超高清、低时延互动的沉浸式音视频业务场景不断演化,成为视频行业主力之一。疫情以来,直播带货、演唱会线上直播、互动K歌、线上网课等新业态兴起,用户视频消费已从随时转发转向低延时、高还原性、沉浸式的实时互动迁移。据 IDC 预测,2025 年实时视频将占据 30%的比例。同时,在智能交通、安防监控等实时采集、分析的行业应用驱动下,实时视频流量将进一步增长。

4.视频生产模式方面,由线下制作逐步向云端迁移

随着云计算、云存储、通信技术的不断成熟,视频剪辑、渲染、修复、导播、编码等视频制作都逐渐向云端迁移。据 IDC 数据,2021 年中国视频云市场约为 91.4 亿美元,预计 2025 年其规模将接近 300 亿美元。从供给端看,以 5G、数据中心为代表的数字新基建的建设,以及边缘计算、实时计算等先进计算技术的快速发展奠定了技术基础;从需求端看,视频从娱乐向办公、教育、医疗、制造、交通等各个场景的快速渗透,以及视频超高清化、移动化、实时化带来的带宽与存储需求的增长都催生了视频云的发展。

5.行业应用方面,从文化娱乐向民生、安全等多领域逐步扩展

超高清视频技术不再局限于传统的广播电视、文教娱乐,通过与 5G、热成像、3D 渲染、机器视觉等技术的结合,不断扩展应用领域。随着行业应用需求企业与超高清视频产业链企业合作持续深化,针对不同行业痛点的技术、产品、解决方案不断推出,面向医疗、教育等民生领域,以及卫星遥感、地理测绘等国家亟须重大领域的超高清应用将持续扩展。

更多资料请参考中商产业研究院发布的《中国超高清视频行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国硅产业链图谱研究分析(附产业链全景图)

2023年中国硅产业链图谱研究分析(附产业链全景图)

【聚焦风口】通信业加速绿色化转型 液冷服务器迎来新机遇

【聚焦风口】通信业加速绿色化转型 液冷服务器迎来新机遇

2023年11月中国船舶出口数据统计分析:出口量458艘

2023年11月中国船舶出口数据统计分析:出口量458艘

2023年11月中国汽车出口数据统计分析:出口量52.4万辆

2023年11月中国手机出口数据统计分析:出口量8266.2万台

2023年中国低空经济产业链图谱研究分析(附产业链全景图)

2024年中国数据要素行业市场前景预测研究报告(简版)

2023年11月中国机床进口数据统计分析:进口量同比下降0.1%

2023年11月中国二极管及类似半导体器件进口数据统计分析:进口量小幅下降

2024年中国无人机行业市场前景预测研究报告(简版)

2023年11月中国汽车出口数据统计分析:出口量52.4万辆

2023年11月中国手机出口数据统计分析:出口量8266.2万台

2023年中国低空经济产业链图谱研究分析(附产业链全景图)

2024年中国数据要素行业市场前景预测研究报告(简版)

2023年11月中国机床进口数据统计分析:进口量同比下降0.1%

2023年11月中国二极管及类似半导体器件进口数据统计分析:进口量小幅下降

2024年中国无人机行业市场前景预测研究报告(简版)