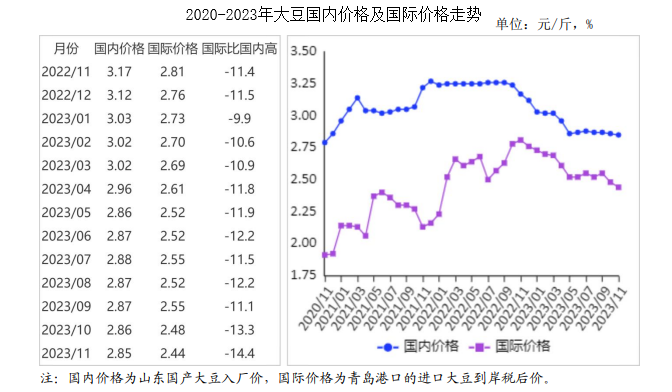

中商情报网讯:2023年11月,国内大豆价格持平略跌,国际价格上涨。国产大豆市场需求有望企稳回升,预计后期产销区价格以稳为主。巴西大豆产区天气如不能好转,其产量前景将进一步恶化,国际大豆价格受南美天气影响震荡。

(一)国内大豆价格持平略跌

本月销区大豆市场需求仍较平淡,南方多数豆制品厂下游产品销售缓慢,停产或限产的厂家较多,对原料大豆采购不积极。南方多地大豆产量增加,在一定程度上减少了对传统主产区大豆的需求。中储粮国储库部分库点库容接近上限,大豆入库缓慢。产区贸易商收购积极性不高,多根据订单随采。此外,大范围的雨雪天气也影响了大豆运输和流通。11月份,黑龙江国产食用大豆平均收购价每斤2.45元,环比跌0.6%,同比跌15.0%;山东地区国产大豆入厂价每斤2.85元,环比跌0.3%,同比跌10.0%;大连商品交易所豆一(国产大豆)主力合约(2024年01月)收盘价每斤2.49元,环比涨0.1%,同比跌11.2%。国内大豆价格持平略跌。

(二)国际大豆价格上涨

本月巴西中部和北部大豆产区遭遇干旱,虽有几次零星降雨,但覆盖范围和雨量远不够逆转旱情,播种进度滞后且出苗缓慢,大部分市场咨询机构已调低巴西新季大豆预期产量。与此相比,阿根廷天气条件持续有利,产量有望恢复至常年水平。巴西大豆产情不确定促使美国大豆出口需求增加。本月国际大豆价格震荡走强,月均价环比上涨。11月份,美国芝加哥期货交易所(CBOT)大豆主力合约(2024年01月)平均收盘价每吨498美元,环比涨5.5%,同比跌5.9%。美国墨西哥湾大豆出口离岸均价每吨526.35美元,环比涨4.7%,同比跌5.9%。

(三)进口大豆到岸税后价与国产大豆价差扩大

11月份,山东地区进口大豆到岸税后价每斤2.44元,环比跌1.5%,同比跌12.9%,比山东地区国产大豆入厂价低0.41元,价差比上月扩大0.03元。美国大豆离岸价折人民币每斤1.88元,比山东地区国产大豆入厂价低0.97元,价差比上月缩小0.08元。

(四)1-10月累计,大豆进口数量同比增加

据海关统计,10月份我国进口大豆515.76万吨,环比减27.9%,同比增25.2%;进口额29.45亿美元,环比减27.8%,同比增3.5%。出口大豆0.44万吨,环比增66.6%,同比增10.7%;出口额504.00万美元,环比增98.0%,同比增3.7%;出口豆粕2.97万吨,环比减59.1%,同比增3.7倍。1-10月累计我国进口大豆8241.48万吨,同比增14.6%;进口额500.90亿美元,同比增3.2%。出口大豆5.28万吨,同比减36.1%;出口额6377.90万美元,同比减35.9%。大豆进口主要来源国是巴西(占进口总量的72.4%)、美国(占23.1%)、阿根廷(占1.9%)。今年以来大豆压榨加工需求增加带动大豆进口量增加。

(五)2023/24年度全球大豆供应充足

据美国农业部(USDA)11月份供需月报预测,2023/24年度全球大豆产量4.00亿吨,比上年度增2818万吨,增幅7.6%。全球大豆消费3.84亿吨,比上年度增1953万吨,增幅5.4%;全球大豆贸易量1.68亿吨,比上年度减266万吨,减幅1.6%;期末库存1.15亿吨,比上年度增1420万吨;大豆库存消费比29.8%,比上年度上升2.3个百分点,是历史较高水平。

(六)预计国产大豆价格以稳为主,国际大豆价格震荡运行

国内市场:新季国产大豆供应充足,市场需求有望企稳回升。随着中储粮部分大豆库点库容接近上限,收购量逐渐减少。黑龙江省多地大豆种植户已收到生产者补贴,在当前价位有惜售情绪,部分农户持豆待涨,预计近期国产大豆价格以稳为主。

国际市场:巴西大豆种植开局不利,中部和北部局地遭遇严重干旱,播种进度偏慢且出苗缓慢,多地大豆生长进度偏晚30-40天。天气预报显示12月份巴西中部、北部将继续干旱,预计新季巴西大豆产量低于预期。阿根廷、巴拉圭等国天气条件有利,预计2023/24年度南美大豆总体仍将增产。预计近期国际大豆价格将随南美天气情况和美豆出口节奏震荡运行。

更多资料请参考中商产业研究院发布的《中国大豆市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【聚焦风口】跨年出游订单大增 冰雪旅游持续升温

【聚焦风口】跨年出游订单大增 冰雪旅游持续升温

2024年中国汽车芯片行业市场前景预测研究报告(简版)

2024年中国汽车芯片行业市场前景预测研究报告(简版)

2023年1-11月中国前十家汽车生产企业销量排行榜(附榜单)

2023年1-11月中国前十家汽车生产企业销量排行榜(附榜单)

2023年1-11月中国柠檬酸出口数据统计分析:出口量小幅下降

2023年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-11月中国柴油出口数据统计分析:出口量增长显著

2023年1-11月中国汽油出口数据统计分析:出口量1152万吨

深度分析:政策加码 AI大模型商业化落地加速

2023年1-11月中国肥料进口数据统计分析:进口量同比增长41.4%

2023年1-11月中国天然气进口数据统计分析:进口量同比增长8.5%

2023年1-11月中国柠檬酸出口数据统计分析:出口量小幅下降

2023年1-11月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-11月中国柴油出口数据统计分析:出口量增长显著

2023年1-11月中国汽油出口数据统计分析:出口量1152万吨

深度分析:政策加码 AI大模型商业化落地加速

2023年1-11月中国肥料进口数据统计分析:进口量同比增长41.4%

2023年1-11月中国天然气进口数据统计分析:进口量同比增长8.5%