四、下游分析

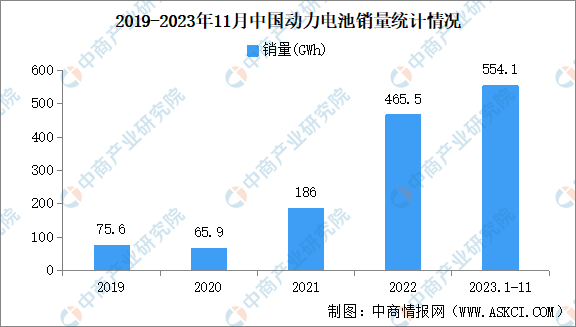

1.动力电池

近年来,随着新能源汽车产业的快速发展,我国动力电池产业在市场规模、技术水平及产业链完整度等方面都取得了显著进步。2023年11月,国内动力电池销量为68.1GWh,环比增长11.6%,同比增长22.6%;2023年1-11月,国内动力电池累计销量为554.1GWh,累计同比增长35.1%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

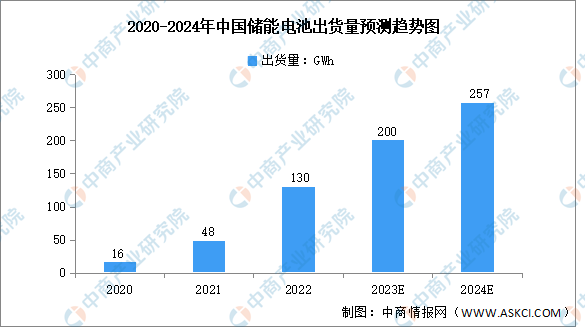

2.储能电池

近年来,我国多省市陆续发布可再生能源配置储能政策,推动储能需求快速增长,储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。中商产业研究院发布的《2024-2029年中国储能电池产业链剖析与发展策略专题研究报告》数据显示,2022年中国储能电池出货量130GWh,同比增长1.7倍。2023年上半年,中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%。中商产业研究院分析师预测,2023年全年国内储能电池出货量将达到200GWh,2024年有望达257GWh。

数据来源:中商产业研究院整理

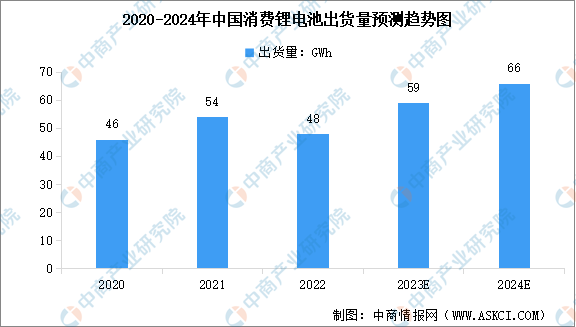

3.消费电池

近两年,由于3C数码产品消费需求相对疲软,中国消费锂电池出货量有所下降。数据显示,2022年中国消费锂电池出货量为48GWh,较上年减少11.11%。从消费类锂电行业下游市场看,今年以来智能手机、笔记本电脑、智能穿戴、智能家居等市场规模的持续扩张将引领锂离子电池实现新一轮增长。中商产业研究院分析师预测,2023年中国消费锂电池出货量将达59GWh,2024年将达到66GWh。

数据来源:GGII、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国复合铜箔市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国复合铜箔产业前景预测与战略投资机会洞察报告

2023-2028年中国复合铜箔产业前景预测与战略投资机会洞察报告

2024-2030年中国基础云服务行业市场专题研究及投资风险评估预测报告

2024-2030年中国基础云服务行业市场专题研究及投资风险评估预测报告

2024-2030年中国鸡骨素行业市场发展现状及潜力分析研究报告

2024-2030年中国鸡骨素行业市场发展现状及潜力分析研究报告

2023年中国光伏设备行业上市企业市值排行榜(附榜单)

2023年中国光伏设备行业上市企业市值排行榜(附榜单)