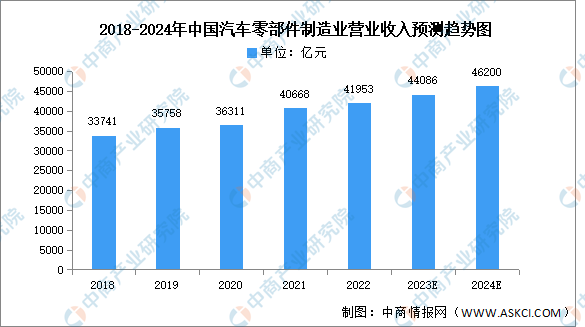

中商情报网讯:随着国内汽车零部件制造水平不断提升以及新能源汽车的发展,汽车零部件行业也得到了快速发展。中商产业研究院发布的《2023-2028年中国汽车零部件产业发展趋势及投资风险研究报告》显示,2022年汽车零部件制造业营收约为41953亿元,同比增长3.16%。中商产业研究院分析师预测,2023年汽车零部件制造业营收将进一步增长至44086亿元,2024年将达46200亿元。

数据来源:国家统计局、中商产业研究院整理

汽车座椅市场规模

随着乘用车的快速发展,我国乘用车座椅市场规模也逐步扩大。中商产业研究院发布的《2019-2024年中国汽车座椅行业市场前景调查及投资策略研究报告》显示,2022年我国汽车座椅市场规模为976.09亿元,同比增长约1.29%。中商产业研究院分析师预测,2023年我国汽车座椅市场规模市场规模将达988.49亿元,2024年将突破1000亿元。

数据来源:中商产业研究院整理

行业发展的挑战

1.我国汽车零部件企业与国外领先企业存在差距

尽管我国现已成为全球汽车生产和销售大国,但汽车零部件发展明显滞后于整车行业。与全球知名零部件企业相比,国内汽车零部件生产企业仍存在一定的差距:从经营规模上看,我国汽车零部件企业经营规模整体偏小。从技术研发上看,国内零部件企业研发投入力度显著偏低,汽车发动机、变速箱、车身电子等核心零部件技术水平仍偏弱。

2.外资企业进入,市场竞争加剧

全球汽车市场整车降价趋势愈演愈烈,导致整车企业对汽车零部件采购价格越来越苛刻。由于日本、欧美等发达国家的劳动力成本高,导致其本土的零部件生产缺乏成本优势,日本、欧洲的一些汽车零部件厂家纷纷向中国等新兴国家转移,博世、法雷奥等国际著名汽车零部件生产企业相继在中国投资建厂。外资企业的进入对我国汽车零部件企业,特别是高端市场造成较大的冲击,加剧了市场竞争。

3.生产技术自动化水平有待提高

国外大型汽车零部件企业生产技术自动化水平较高,生产效率高于国内同行,普遍采用优质原材料并利用先进的加工工艺生产,实现了产品线上全检,在大批量生产条件下能够保证产品高质量、高性能、高精度及其一致性。目前,国内汽车零部件生产企业的生产技术及自动化水平仍较低,在劳动力成本上升的大背景下,将成为制约大部分汽车零部件生产企业快速发展的因素。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国汽车零部件产业发展趋势及投资风险研究报告

2023-2028年中国汽车零部件产业发展趋势及投资风险研究报告

2022-2027年中国汽车零部件产业发展趋势及投资风险研究报告

2022-2027年中国汽车零部件产业发展趋势及投资风险研究报告

2022-2027年中国汽车零部件行业深度分析及发展前景预测报告

2022-2027年中国汽车零部件行业深度分析及发展前景预测报告

【聚焦风口】宠物行业愈发成熟 行业发展前景广阔

【聚焦风口】宠物行业愈发成熟 行业发展前景广阔