三、中游分析

1.装机规模

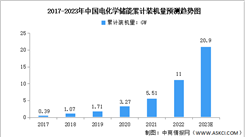

中国在技术创新与持续降本推动下,电化学储能市场保持快速发展,应用规模将持续扩大。中商产业研究院发布的《2022-2027年中国电化学储能行业调研及发展趋势前瞻报告》显示,2022年,中国电化学储能累计装机量达11GW,同比增长99.64%,2023年约为12.9GW。未来,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长,中商产业研究院分析师预测,2024年中国电化学储能累计装机量将达15.1GW。

数据来源:CNESA、中商产业研究院整理

2.成本构成

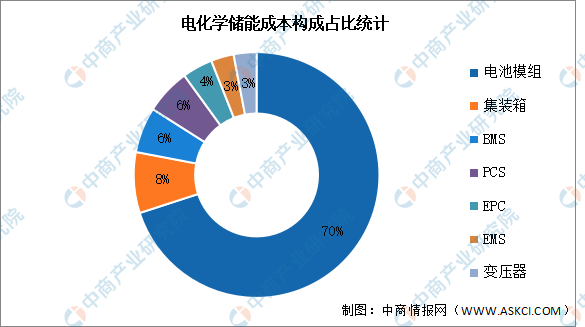

完整的电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能变流器(PCS)以及其他电气设备构成。电池组是储能系统最主要的构成部分;电池管理系统主要负责电池的监测、评估、保护以及均衡等;能量管理系统负责数据采集、网络监控和能量调度等;储能变流器可以控制储能电池组的充电和放电过程,进行交直流的变换。

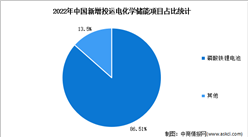

数据显示,电池模组在整个电化学储能系统中占比最高,达70%,其次是集装箱,占比为8%,电池管理系统、储能变流器占比均为6%。

数据来源:中国能源研究会、中商产业研究院整理

3.储能电池

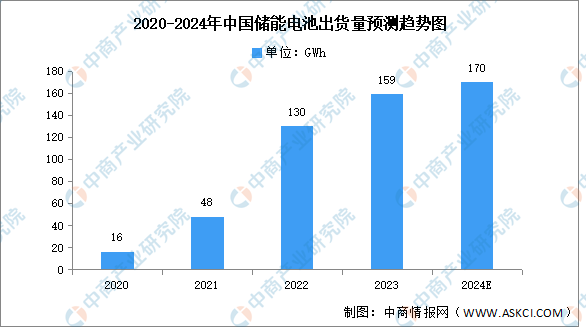

近年来,我国多省市陆续发布可再生能源配置储能政策,推动储能需求快速增长,储能成为锂电池企业的第二增长曲线,进一步带动储能电池出货量增长。中商产业研究院发布的《2024-2029年中国储能电池产业链剖析与发展策略专题研究报告》数据显示,2023年中国储能电池出货约159GWh,占全球总量的92%。中商产业研究院分析师预测,2024年我国储能电池出货量有望达170GWh。

数据来源:中商产业研究院整理

4.电池管理系统(BMS)

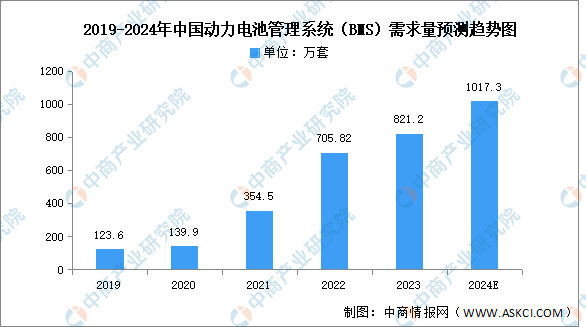

目前,我国国内电池管理系统的发展主要集中在储能领域、消费电子领域与新能源汽车领域。中商产业研究院发布的《2022-2028全球及中国电池组管理系统行业研究及十四五规划分析报告》显示,2022年我国动力电池管理系统(BMS)需求量约为705.82万套,同比增长99.1%,2023年约为821.2万套。中商产业研究院分析师预测,2024年需求量将增长至1017.3万套。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

2023年1-12月中国小麦进口数据统计分析:进口金额同比增长15.2%

2023年1-12月中国小麦进口数据统计分析:进口金额同比增长15.2%