三、新型储能行业发展现状

1.装机规模

新型储能发展迅速,已投运装机超3000万千瓦。中商产业研究院发布的《2023-2028年中国新型储能行业市场深度研究及投资前景展望报告》显示,截至2023年底,全国已建成投运新型储能项目累计装机规模达31.39GW,新增装机规模约22.6GW,较2022年底增长超过260%,近10倍于“十三五”末装机规模。从投资规模来看,“十四五”以来,新增新型储能装机直接推动经济投资超1千亿元,带动产业链上下游进一步拓展,成为我国经济发展“新动能”。中商产业研究院分析师预测,2024年中国新型储能累计装机规模将达36GW。

数据来源:国家能源局、中商产业研究院整理

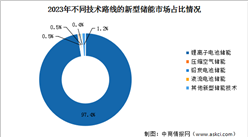

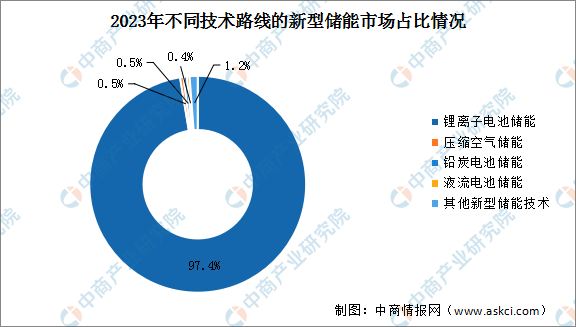

2.市场结构

近年来,新型储能新技术不断涌现,技术路线“百花齐放”。锂离子电池储能仍占绝对主导地位,压缩空气储能、液流电池储能、飞轮储能等技术也在快速发展。截至2023年底,已投运锂离子电池储能占比97.4%,铅炭电池储能占比0.5%,压缩空气储能占比0.5%,液流电池储能占比0.4%,其他新型储能技术占比1.2%。

数据来源:国家能源局、中商产业研究院整理

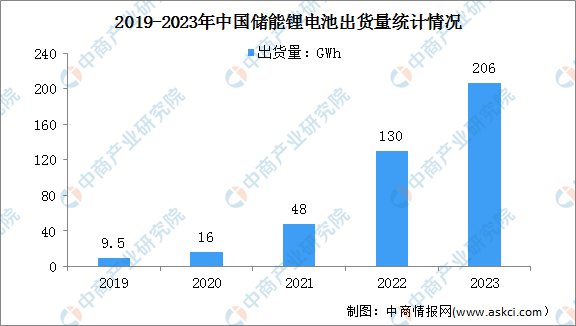

3.储能锂电池

在风电、光伏装机量持续增长与5G基站建设加快的背景下,储能锂电池需求快速增长。12月下旬,储能电池行业出现冲量现象,带动储能锂电池出货量增长。中商产业研究院发布的《2024-2029全球与中国储能锂电池市场现状及未来发展趋势》显示,2023年我国储能锂电池出货量达206GWh,同比增长59%。

数据来源:GGII、中商产业研究院整理

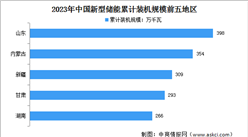

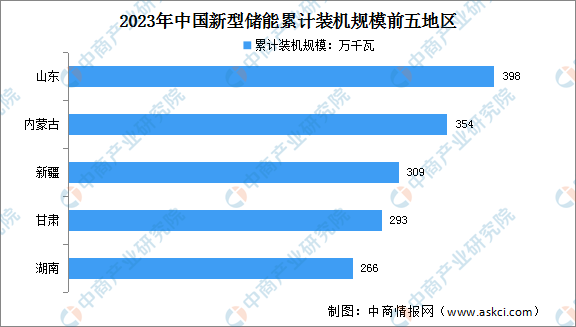

4.区域装机情况

目前,多地加快新型储能发展,11省(区)装机规模超百万千瓦。截至2023年底,新型储能累计装机规模排名前5的省区分别是:山东398万千瓦/802万千瓦时、内蒙古354万千瓦/710万千瓦时、新疆309万千瓦/952万千瓦时、甘肃293万千瓦/673万千瓦时、湖南266万千瓦/531万千瓦时,装机规模均超过200万千瓦,宁夏、贵州、广东、湖北、安徽、广西等6省区装机规模超过100万千瓦。分区域看,华北、西北地区新型储能发展较快,装机占比超过全国50%,其中西北地区占29%,华北地区占27%。

数据来源:国家能源局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国印刷电路进口数据统计分析:进口量同比下降12.6%

2023年中国印刷电路进口数据统计分析:进口量同比下降12.6%

2023年中国蓄电池进口数据统计分析:进口量同比下降27.3%

2023年中国蓄电池进口数据统计分析:进口量同比下降27.3%

2023年中国手表进口数据统计分析:进口额同比增长11.0%

2023年中国手表进口数据统计分析:进口额同比增长11.0%

2024年中国钛白粉行业市场前景预测研究报告(简版)

2024年中国固态电池产业链图谱研究分析(附产业链全景图)

2024年中国短视频产业链图谱研究分析(附产业链全景图)

2024年中国生物医药行业市场前景预测研究报告(简版)

【聚焦风口】低空经济应用场景广 产业迎来新风口

2023年中国货车进口数据统计分析:进口量同比增长32.1%

2023年中国飞机及其他航空器进口数据统计分析:进口量同比增长34.9%

2024年中国钛白粉行业市场前景预测研究报告(简版)

2024年中国固态电池产业链图谱研究分析(附产业链全景图)

2024年中国短视频产业链图谱研究分析(附产业链全景图)

2024年中国生物医药行业市场前景预测研究报告(简版)

【聚焦风口】低空经济应用场景广 产业迎来新风口

2023年中国货车进口数据统计分析:进口量同比增长32.1%

2023年中国飞机及其他航空器进口数据统计分析:进口量同比增长34.9%