中商情报网讯:钛材行业下游为航空航天、石油化工、海洋能源等行业,近年来,随着我国国防和军队现代化建设、绿色发展、高端发展、工业4.0等国家政策的稳步推进,下游市场需求逐步释放,为我国钛材行业带来了进一步增长空间。

消费结构分析

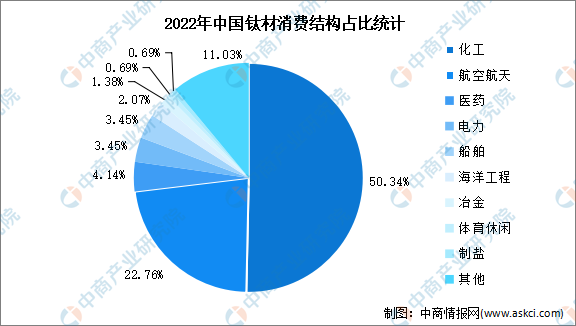

2022年我国钛材销量约为14.5万吨。其中,化工为第一大应用领域,占比超一半。其次为航空航天领域,占比22.76%。医药、电力、船舶领域占比分别为4.14%、3.45%、3.45%。

数据来源:中国有色金属工业协会、中商产业研究院整理

航空航天领域钛材销量分析

在我国钛材消费结构中,航空航天领域已愈发成为重要组成部分。中商产业研究院发布的《2024-2029年中国钛材产业前景预测与战略投资机会洞察报告》数据显示,2022年,我国航空航天领域钛材销量为3.3万吨,同比增长46.99%,2018-2022年复合年均增长率达33.8%。随着国内军用飞机的升级换代和新增型号列装,以及商用飞机通过适航认证后的产能释放,未来航空航天领域钛材需求将持续释放。中商产业研究院分析师预计2024年我国航空航天领域钛材需求将增至4.12万吨。

数据来源:中国有色金属工业协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国钛材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年中国激光投影显示技术专利50强排行榜(附榜单)

2023年中国激光投影显示技术专利50强排行榜(附榜单)

2024年1月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1月中国前十家SUV生产企业销量排行榜(附榜单)

2023年青岛市各区GDP排名情况(附榜单)

2023年青岛市各区GDP排名情况(附榜单)

2024年1月中国汽车行业月度报告(完整版)

2023年中国自动数据处理设备出口数据统计分析:出口量26494万台

2023年中国手用或机用工具出口数据统计分析:出口额小幅增长

2023年中国轴承出口数据统计分析:出口量同比下降2.1%

2024年中国基因检测行业市场前景预测研究报告(简版)

2024年1月中国前十家轿车生产企业销量排行榜(附榜单)

【产业图谱】2024年北京市未来产业全景图谱(附产业发展现状、产业空间布局、产业发展方向等)

2024年1月中国汽车行业月度报告(完整版)

2023年中国自动数据处理设备出口数据统计分析:出口量26494万台

2023年中国手用或机用工具出口数据统计分析:出口额小幅增长

2023年中国轴承出口数据统计分析:出口量同比下降2.1%

2024年中国基因检测行业市场前景预测研究报告(简版)

2024年1月中国前十家轿车生产企业销量排行榜(附榜单)

【产业图谱】2024年北京市未来产业全景图谱(附产业发展现状、产业空间布局、产业发展方向等)