中商情报网讯:2024年1月,饲料价格持续小幅下跌。受生猪产能调减、水产品养殖户陆续清塘、春节假期肉禽补栏减少等因素影响,短期内饲料需求将下降。国内大豆、玉米供给较为充足,油厂豆粕库存处于高位,饲料原料价格偏弱运行。预计春节后饲料价格继续小幅下跌。

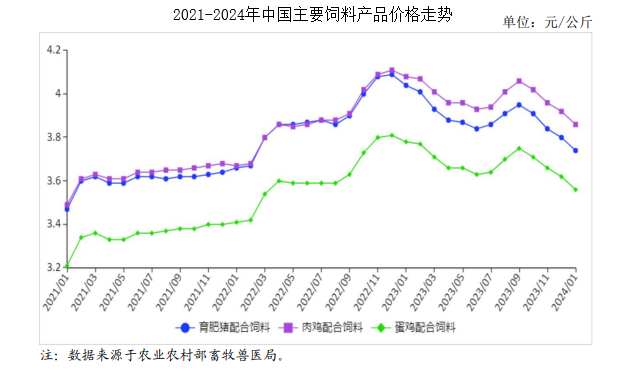

(一)饲料价格连续4个月小幅下跌

受国内玉米、豆粕等原料价格持续下跌以及下游需求趋降等因素影响,饲料价格连续4个月小幅下跌。1月份育肥猪、肉鸡、蛋鸡配合饲料月均价分别为每公斤3.74元、3.86元、3.56元,环比分别跌1.6%、跌1.5%、跌1.7%,同比分别跌7.4%、跌5.4%、跌5.8%。从周数据来看,自去年9月第2周之后,饲料价格已连续19个周下跌,1月第4周三种配合饲料价格分别为每公斤3.71元、3.82元、3.52元,比去年9月第2周分别下跌6.3%、跌5.9%、跌6.1%。

(二)饲料原料价格下跌,玉米价格跌幅扩大

国内大豆供给总体较为宽松,油厂豆粕库存处于高位,豆粕价格继续小幅下跌。春节临近,农户变现需求加大、售粮意愿增强,玉米供给充足,价格进一步下跌,跌幅较上月有所扩大。根据农业农村部监测,国内豆粕1月均价每公斤4.17元,环比跌3.5%,同比跌16.4%;饲用玉米1月均价每公斤2.72元,环比跌3.4%,同比跌10.5%。

(三)1-12月累计,主要饲料原料进口同比增长显著

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),12月份进口697.10万吨,环比增29.5%,同比增381.8%。1-12月累计进口4381.61万吨,较上年增19.7%,主要进口来源国为巴西(占进口总量的29.2%)、美国(占22.3%)、乌克兰(占13.2%)、法国(占8.4%)、澳大利亚(占7.8%)、阿根廷(占6.8%)、加拿大(占5.2%)。其中,玉米进口2713万吨,较上年增31.6%,主要自巴西、美国进口;大麦进口1133万吨,较上年增96.6%,主要自法国、加拿大、阿根廷、澳大利亚进口;高粱进口521万吨,较上年减48.6%,主要自美国、澳大利亚进口。饲用谷物进口显著增长主要受国际粮食价格下跌影响,7月份开始国际玉米价格明显下跌,同比跌幅超20%,进口量自9月份开始快速增长。除价格因素外,8月份我国终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税,四季度自澳大利亚进口大麦快速增加,也是大麦进口增长的原因之一。

饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),12月份进口122.34万吨,环比增14.9%,同比增64.7%。1-12月累计进口960.97万吨,较上年增20.0%,主要进口来源国为加拿大(占进口总量的34.4%)、乌克兰(占20.4%)、秘鲁(占4.5%)、美国(占1.6%)、澳大利亚(占1.0%)。其中,菜粕进口235万吨,较上年增6.3%,主要自加拿大进口;豌豆进口266万吨,较上年增64.2%,主要自加拿大、俄罗斯进口;葵花籽粕进口294万吨,较上年增26.3%,主要自乌克兰、保加利亚进口。豌豆进口快速增长与俄罗斯加大对我国豆类产品出口有关。葵花籽粕进口增长则与主产国葵花籽产量增长、上半年豆粕价格高位运行等因素有关。

(四)预计春节后饲料价格继续小幅下跌

养殖需求方面,能繁母猪数量持续回调,生猪存栏逐渐减少。春节来临,肉禽补栏有所下降。水产品养殖户陆续清塘、准备新季生产。生猪养殖的阶段性调整、肉禽养殖的短期变化和水产养殖的季节性转换,将促使饲料需求有所下降。饲料原料供应方面,豆粕,南美大豆产量预期增长,国际市场供给预计较为宽松。国内大豆供给充足,价格偏弱运行。油厂豆粕库存处于较高水平,豆粕价格趋于下降。玉米,主产区收储增加的效果逐步显现,深加工企业开工率将有所提高,玉米价格有望企稳。饲料供应方面,春节期间,饲料市场主要以库存销售为主,供给总体有保障。综合来看,预计短期内饲料需求趋于减少,原料价格总体偏弱运行,春节后饲料价格继续小幅下跌。

更多资料请参考中商产业研究院发布的《中国饲料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国水产饲料行业前景预测与战略投资机会分析报告

2022-2027年中国水产饲料行业前景预测与战略投资机会分析报告

2024-2029年中国饲料行业市场分析及投资前景研究报告

2024-2029年中国饲料行业市场分析及投资前景研究报告

2019-2025年中国饲料行业市场深度调查及投资前景研究报告

2019-2025年中国饲料行业市场深度调查及投资前景研究报告

2023年青岛市各区GDP排名情况(附榜单)

2023年青岛市各区GDP排名情况(附榜单)