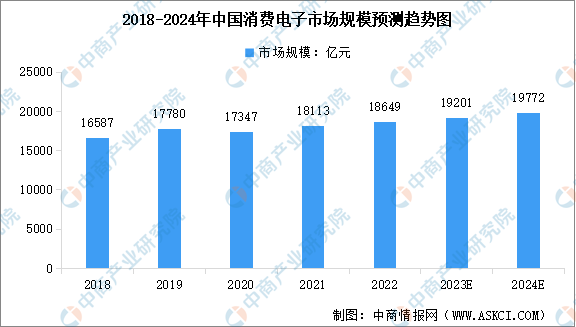

中商情报网讯:近年来,在技术不断创新等因素推动下,全球消费电子产品创新层出不穷,渗透率不断提升,消费电子行业快速发展,并形成了庞大的产业规模。中商产业研究院发布的《2022-2027年中国消费电子行业市场前景预测及未来发展趋势报告》显示,2022年中国消费电子市场规模达到约18649亿元,近五年年均复合增长率为2.97%。中商产业研究院分析师预测,2023年中国消费电子市场规模将增至19201亿元,2024年将达到19772亿元。

数据来源:Statista、中商产业研究院整理

行业壁垒

1.品牌壁垒

随着消费电子产品的不断更新迭代,消费者拥有日益繁杂的选择,品牌粘性成为了企业生存和发展的核心要素之一,很大程度上决定了消费者对产品忠诚度与投入度。优秀的品牌来离不开美观的产品设计、优异的产品质量与贴心的售后服务。同时,品牌的塑造是一个长期的过程,需要持续的投入,不仅是长期的资金投入,更重要的是价值观的持续输出。不同消费电子品牌往往蕴含了其特有的设计理念、品牌定位以及文化元素,获得消费者的认同并产生吸引力需要经过长久研发、内部控制和品牌营销的沉淀和积累。这种品牌的核心竞争力树立了极高的行业进入门槛。

2.规模化经营壁垒

规模化经营赋予全球消费电子行业品牌商一定的竞争优势,将对后期的行业进入者形成一定的规模化经营壁垒。全球化大型消费电子品牌企业更容易获得产业链上游供应商及下游销售渠道的认同,并逐渐形成上下游互惠互利的长期战略合作关系。其次,规模化、长期稳定采购需求可为企业提供较强的议价能力,在降低采购及生产成本的同时提升产品质量,形成多方面竞争优势。此外,实现规模化经营的消费电子行业品牌企业在销售渠道方面也会占据一定优势,经营规模较大的消费电子品牌公司可在销售渠道拓展与成本管控方面形成优势。行业新进入者短期内无法形成规模、成本、效率等多方面协同效应,难以在激烈的市场竞争中居于优势地位。

3.人才壁垒

随着电子信息产业技术进步和竞争加剧,消费电子产品对市场需求的响应速度变快,同时自身创新性更加突出,这对企业的研发能力提出了更高的要求。而提升企业研发能力的关键在于拥有高水准的研发设计人员,他们对产品的研发、设计以及质量管控起着重要作用。根据消费电子产品的创新性及专业化等特点,相关研发人员需要在企业中进行长期的学习和积累才能掌握相应的能力。因此,对于新进入本行业的企业而言,短时间内很难召集一定数量研发能力突出、从业经验丰富的专业人才。

4.技术壁垒

消费电子配件产品种类多样、体积小,技术集成程度高、信息传输质量要求高、生产工艺流程复杂,需要企业具有较强的产品研发能力、工业设计能力、制造工艺制程、生产组织能力、解决方案服务能力;由于消费电子配件产品多为周期短、迭代快的消费品,因此也需要企业具有较强的消费热点洞察、把握技术潮流、差异化设计的能力。国内消费电子配件行业起步较晚,研发、生产和管理等方面专业人才并不充裕,形成上述技术能力需要经过多年的努力和积累,因此对于新进入者形成了较高的技术壁垒。不断提高的行业技术水平已形成消费电子行业较高的准入门槛,不断提高自身技术水平已成为消费电子行业企业在激烈的市场竞争环境下持续发展的根基。

5.资金壁垒

为及时响应终端客户消费需求,企业在经营过程中需投入大量资金用于产品备货,对资金链的充裕度提出较高要求。此外,对于行业新进入者,在经营准备前期,企业需投入大量资金用于渠道铺设、平台网站建设及产品运营,企业初始投入资金需求较高,亦对相关企业进入行业及占据市场地位形成一定的障碍。

更多资料请参考中商产业研究院发布的《中国消费电子行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-2月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年1-2月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年2月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年2月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年1-2月中国手机出口数据统计分析:出口量同比增长12.8%

2024年1-2月中国手机出口数据统计分析:出口量同比增长12.8%

2024年1-2月中国家用电器出口数据统计分析:出口量同比增长38.6%

2024年1-2月中国钢材出口数据统计分析:出口量同比增长近三成

2023年青海各市州GDP排名情况(附榜单)

2024年中国预制菜行业市场前景预测研究报告(简版)

2024年1-2月中国原木及锯材进口数据统计分析:进口量同比下降5.0%

2024年1-2月中国天然及合成橡胶进口数据统计分析:累计进口量115.6万吨

2024年1-2月中国钢材进口数据统计分析:进口量同比下降8.1%

2024年1-2月中国家用电器出口数据统计分析:出口量同比增长38.6%

2024年1-2月中国钢材出口数据统计分析:出口量同比增长近三成

2023年青海各市州GDP排名情况(附榜单)

2024年中国预制菜行业市场前景预测研究报告(简版)

2024年1-2月中国原木及锯材进口数据统计分析:进口量同比下降5.0%

2024年1-2月中国天然及合成橡胶进口数据统计分析:累计进口量115.6万吨

2024年1-2月中国钢材进口数据统计分析:进口量同比下降8.1%