二、上游分析

(一)工业相机

2022年中国市场工业3D引导类相机出货量排行榜中,梅卡曼德、埃尔森、ZIVID、星猿哲、知象光电、迁移科技、熵智科技、如本科技等8家企业上榜。其中梅卡曼德专注于3D工业相机和3D视觉软件算法开发,协助下游集成商交付3D视觉项目,知象光电与熵智科技主要面向工艺类场景。

资料来源:GGII、中商产业研究院整理

(二)镜头

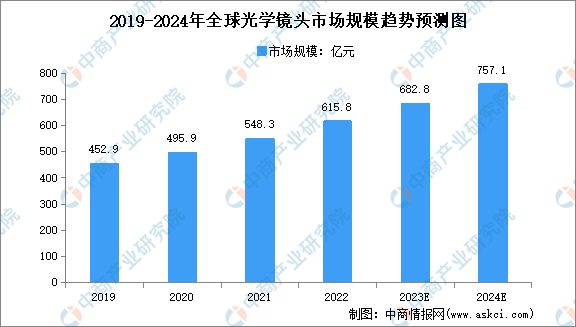

随着5G、AI、云计算、物联网等行业数字技术深度融合,全球光学镜头市场规模持续扩大。中商产业研究院发布的《2017-2027全球及中国车载光学镜头行业深度研究报告》显示,2022年全球光学镜头市场规模为615.8亿元,同比增长12.3%。中商产业研究院分析师预测,2024年全球光学镜头市场规模将达757.1亿元。

数据来源:中商产业研究院整理

(三)芯片

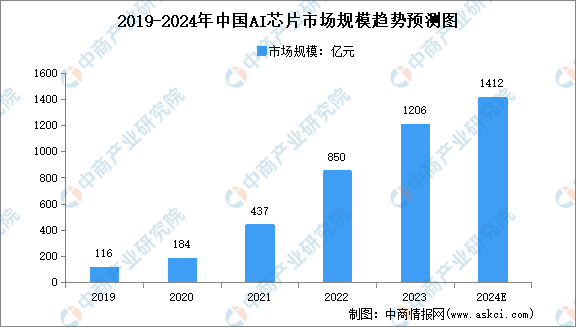

1.AI芯片市场规模

近年来,我国AI芯片受到广泛关注,不断涌现出新的生产设计商,行业市场规模不断增长。中商产业研究院发布的《2023-2028年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,2022年中国AI芯片市场规模达到850亿元,同比增长94.5%,2023年市场规模约为1206亿元。中商产业研究院分析师预测,2024年中国AI芯片市场规模将达1412亿元。

数据来源:中商产业研究院整理

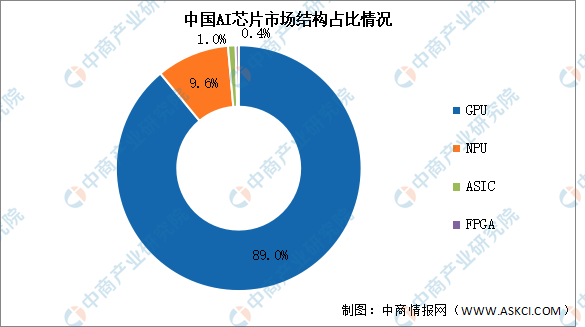

2.AI芯片市场结构

当前,AI芯片主要包括GPU、NPU、ASIC、FPGA,其中GPU用量最大,2022年GPU市场占比达到89.0%。NPU、ASIC、FPGA市场规模占比相对较低,分别为9.6%、1.0%和0.4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-2月中国牛肉进口数据统计分析:进口量同比增长24.9%

2024年1-2月中国牛肉进口数据统计分析:进口量同比增长24.9%

2024年1-2月中国粮食进口数据统计分析:进口量同比增长7.7%

2024年1-2月中国粮食进口数据统计分析:进口量同比增长7.7%

2024年1-2月中国汽车销量前十企业集团排行榜(附榜单)

2024年1-2月中国汽车销量前十企业集团排行榜(附榜单)

【产业图谱】2024年甘肃省新能源及装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国谐波减速器行业市场前景预测研究报告(简版)

深度分析:创新药顶层支持政策不断 行业有望迎来高景气

【聚焦风口】算力需求激增 有望推动存储芯片市场量价齐升

2024中国预制菜生产企业百强排行榜(附榜单)

2023年中国全球化品牌50强排行榜(附榜单)

2024年2月中国公共充电桩运营量前十运营商排行榜(附榜单)

【产业图谱】2024年甘肃省新能源及装备制造产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国谐波减速器行业市场前景预测研究报告(简版)

深度分析:创新药顶层支持政策不断 行业有望迎来高景气

【聚焦风口】算力需求激增 有望推动存储芯片市场量价齐升

2024中国预制菜生产企业百强排行榜(附榜单)

2023年中国全球化品牌50强排行榜(附榜单)

2024年2月中国公共充电桩运营量前十运营商排行榜(附榜单)