三、AI服务器行业发展现状

1.AI服务器市场规模

受益于人工智能和算力市场发展的推动,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。

数据来源:中商产业研究院整理

2.AI服务器出货量

当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

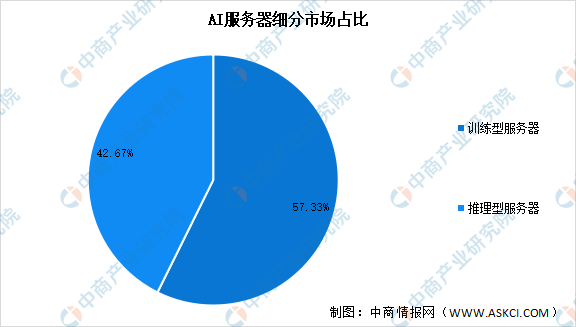

3.AI服务器市场结构

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位。目前,AI服务器市场中57.33%为训练型服务器,推理型服务器占比达42.67%。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。

数据来源:IDC、中商产业研究院整理

4.AI服务器竞争格局

AI服务器采用CPU+加速芯片的架构形式,在进行模型的训练和推断时会更具有效率优势。与国外AI芯片厂商的垄断局面不同,中国AI服务器水平位于世界前列。2022年中国AI服务器市场中(按销售额),浪潮市场份额占比约为47%,排名第一。此外,新华三、宁畅、安擎、坤前、华为的市场份额分别为11%、9%、7%、6%、6%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年全国民用运输机场起降架次TOP10机场排名(附榜单)

2023年全国民用运输机场起降架次TOP10机场排名(附榜单)

2023年全国民用运输机场货邮吞吐量TOP10机场排名(附榜单)

2023年全国民用运输机场货邮吞吐量TOP10机场排名(附榜单)

2023年全国民用运输机场旅客吞吐量TOP10机场排名(附榜单)

2023年全国民用运输机场旅客吞吐量TOP10机场排名(附榜单)

2023年江西各市常住人口城镇化率排行榜(附榜单)

2023年江西各市常住人口数量排行榜(附榜单)

2024年中国大数据行业市场前景预测研究报告(简版)

2023年全国各省(区、市)民用运输机场货邮吞吐量增速排行榜(附榜单)

2024年1-2月中国印刷电路进口数据统计分析:进口量同比增长31.2%

2024年1-2月中国蓄电池进口数据统计分析:进口量同比增长38.7%

2024年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量741.7亿个

2023年江西各市常住人口城镇化率排行榜(附榜单)

2023年江西各市常住人口数量排行榜(附榜单)

2024年中国大数据行业市场前景预测研究报告(简版)

2023年全国各省(区、市)民用运输机场货邮吞吐量增速排行榜(附榜单)

2024年1-2月中国印刷电路进口数据统计分析:进口量同比增长31.2%

2024年1-2月中国蓄电池进口数据统计分析:进口量同比增长38.7%

2024年1-2月中国二极管及类似半导体器件进口数据统计分析:进口量741.7亿个