3.被动元件

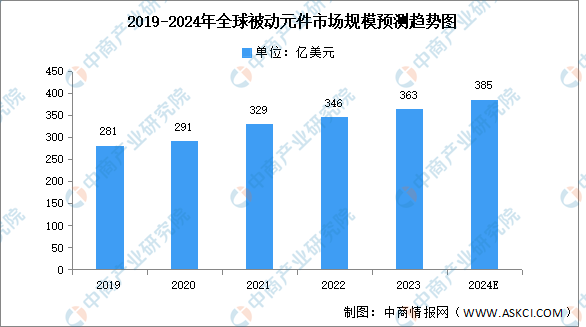

被动元件是不可缺少的基础元件,随着万物互联、智能化、数字化时代来临和全球“碳达峰、碳中和”背景下新能源产业快速发展以及下游市场应用场景的扩展和升级,全球电力电子行业呈现强劲发展势头,带动被动元件市场规模持续扩大。中商产业研究院发布的《2024-2029年中国被动元件产业发展战略及供需格局研究预测报告》显示,2022年全球被动元件市场规模达约346亿美元,同比增长5.17%,2023年约为363亿美元。中商产业研究院分析师预测,2024年市场规模将增至385亿美元。

数据来源:ECIA、中商产业研究院整理

4.PCB

(1)市场规模

近二十年来,凭借亚洲尤其是中国在劳动力、资源、政策、产业聚集等方面的优势,全球电子制造业产能向中国和韩国等亚洲地区转移。中商产业研究院发布的《2024-2029年中国印制电路板(PCB)行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

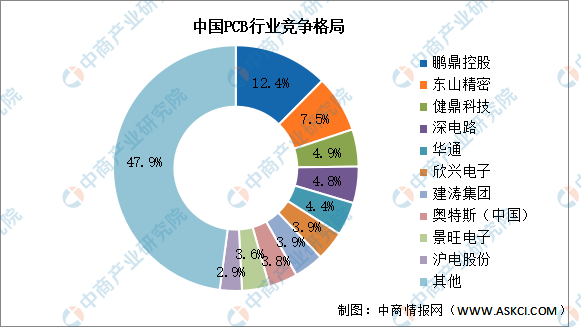

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029中国AI服务器行业市场前景及投资机会研究报告

2024-2029中国AI服务器行业市场前景及投资机会研究报告

2023-2028年中国钢质门行业市场前景预测与发展趋势研究报告

2023-2028年中国钢质门行业市场前景预测与发展趋势研究报告

2024-2029中国液基细胞学诊断用保存液市场现状研究分析与发展前景预测报告

2024-2029中国液基细胞学诊断用保存液市场现状研究分析与发展前景预测报告

2024年1-2月全国民用钢质船舶产量数据统计分析

2024年1-2月全国民用钢质船舶产量数据统计分析