三、中游分析

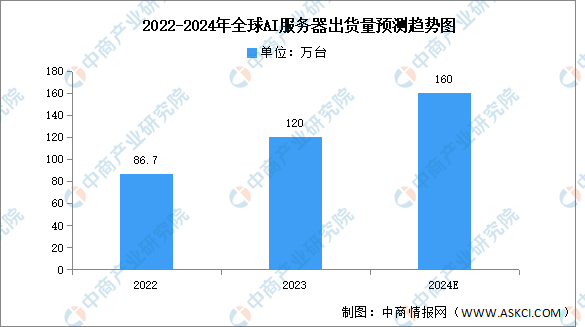

1.全球出货量

受人工智能大模型发展热潮影响,市场算力需求大增,AI服务器作为算力基础设施之一,由于具备图形渲染和海量数据的并行运算等优势,能够快速准确地处理大量数据,市场价值逐渐凸显,近年来AI服务器市场需求大增。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量将接近120万台,年增长率达38.4%,占整体服务器出货量的比重约9%。中商产业研究院分析师预测,2024年全球AI服务器出货量将超过160万台。

数据来源:TrendForce、中商产业研究院整理

2.中国出货量

当前我国数字基础建设进程持续加快,算力规模不断增长,受市场需求影响,AI服务器作为算力基础设备,市场需求量实现上升。中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

3.市场规模

受益于人工智能和算力市场发展的推动,中国AI服务器市场规模实现了逐年增长,中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。

数据来源:中商产业研究院整理

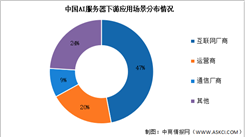

4.竞争格局

AI服务器市场的竞争格局呈现出高度集中和头部效应明显的特点。浪潮信息作为中国AI服务器市场的领导者,具有较强的技术研发、产品创新和市场营销实力,2022年浪潮市场份额占比约为47%。其次分别为,新华三、宁畅、安擎、坤前、华为,占比分别为11%、9%、7%、6%、6%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029中国AI服务器行业市场前景及投资机会研究报告

2024-2029中国AI服务器行业市场前景及投资机会研究报告

2023-2028年中国钢质门行业市场前景预测与发展趋势研究报告

2023-2028年中国钢质门行业市场前景预测与发展趋势研究报告

2024-2029中国液基细胞学诊断用保存液市场现状研究分析与发展前景预测报告

2024-2029中国液基细胞学诊断用保存液市场现状研究分析与发展前景预测报告

2024年1-2月全国民用钢质船舶产量数据统计分析

2024年1-2月全国民用钢质船舶产量数据统计分析