中商情报网讯:2024年3月,国内稻米价格有所上涨,国际米价继续下跌。国内大米消费不振,加工企业普遍按需定产,叠加地方储备企业轮出计划启动,稻谷阶段性供大于求,预计国内稻米价格稳中偏弱运行。东南亚新季稻谷上市,国际大米供需紧张局面有所缓解,但印尼、菲律宾及非洲部分国家大米进口需求较强,贸易商多持观望心态,预计国际米价进入盘整。

(一)国内稻谷价格有所上涨

受地方储备企业增储和大米加工企业补库拉动,稻谷价格有所上涨。黑龙江天气转暖,农户售粮进度明显加快,据国家粮油信息中心监测,截至3月底黑龙江农户手中余粮降至2成左右,受稻谷最低收购价政策支撑,普通圆粒稻谷价格运行平稳,优质长粒稻谷价格略有上涨。3月份,早籼稻收购均价每斤1.40元,环比涨1.4%,同比涨3.7%;晚籼稻1.42元,环比涨0.7%,同比涨0.7%;粳稻1.43元,环比涨0.7%,同比涨0.7%。

(二)国内大米价格略有上涨

受学校开学、务工人员回流等影响,食堂等大米集团性消费有所增加,中晚籼米和粳米价格略有上涨。因大米制粉进入生产旺季,制粉企业补库推动早籼米涨价。3月份,早籼米批发均价每斤2.01元,环比涨1.0%,同比涨4.1%;晚籼米每斤2.06元,环比涨0.5%,同比涨1.0%;粳米每斤2.14元,环比涨0.5%,同比涨2.9%。

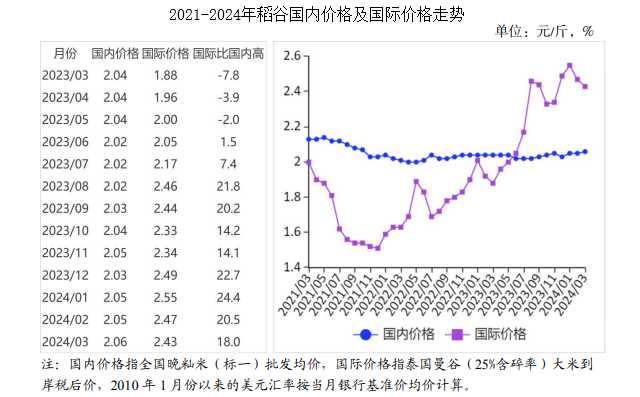

(三)国际米价继续下跌

东南亚新季稻谷陆续上市,国际大米供需紧张局面有所缓解,印度国内食品通胀压力有所减弱,市场对印度政府放宽大米出口限制政策的预期有所升温,叠加泰铢等兑美元汇率下滑,国际大米价格继续走弱。3月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨591美元,环比跌1.5%,同比涨26.3%。

(四)国际大米到岸税后价高于国内,价差继续缩小

3月份,配额内1%关税下泰国大米到岸税后价每斤2.43元,比国内晚籼米批发价每斤高0.37元,价差比上月缩小0.05元;离岸价折人民币每斤2.1元,比国内高0.04元,高1.9%。

(五)1-2月累计,我国大米进口量同比减少,出口量同比增加

据海关统计,2月份我国进口大米7.62万吨,环比减47.4%,同比减78.6%;出口大米3.27万吨,环比减77.8%,同比减15.9%。1-2月累计,进口大米22.11万吨,同比减63.8%;进口额1.35亿美元,同比减55.3%;出口大米17.98万吨,同比增14.5%;出口额1.22亿美元,同比增8.9%。进口大米主要来自泰国(占进口总量的41.1%)、缅甸(占37.6%)、越南(占9.5%)、巴基斯坦(占7.7%)、柬埔寨(占3.6%)。出口目的地主要是利比亚(占出口总量的16.7%)、韩国(占15.2%)、波多黎各(占11.7%)、几内亚比绍(占11.1%)、刚果民主共和国(占11.1%)。

(六)全球大米产量、库存量增加,消费量、贸易量减少

据联合国粮农组织(FAO)3月份预测,2023/24年度全球大米产量5.26亿吨,比上年度增0.4%;消费量5.24亿吨,比上年度减0.2%;期末库存1.99亿吨,比上年度增1.2%;库存消费比37.9%,比上年度上升0.5个百分点。全球贸易量为5140万吨,比上年度减2.7%。

(七)预计国内稻米价格稳中偏弱,国际米价进入盘整

国内方面:地方储备企业增储、大米加工企业补库等基本结束,随着各级储备企业稻谷轮出计划启动,国内稻谷供应充足,但大米消费持续疲弱,油糠、碎米等副产品价格低迷,大米加工企业利润微薄,开机率持续低位运行,短期内稻米市场供需宽松格局难以改变,预计国内稻米价格稳中偏弱运行。国际方面:联合国粮农组织(FAO)、国际谷物理事会(IGC)等机构均上调了今年全球大米产量预估,东南亚春季稻米收货上市,国际大米可贸易量增加,但印尼、菲律宾及非洲部分国家大米进口需求较强,印度政府继续实施大米出口限制政策,国际大米贸易商多持观望心态,预计国际米价进入盘整。

更多资料请参考中商产业研究院发布的《中国的稻米行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017年全球及中国稻米产业现状调查及发展前景研究报告

2017年全球及中国稻米产业现状调查及发展前景研究报告

2024-2030年中国钻针行业前景与市场趋势洞察专题研究报告

2024-2030年中国钻针行业前景与市场趋势洞察专题研究报告

2024-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2024-2030年中国智能控制器市场调查与行业前景预测专题研究报告

2024年中国工业电机产业链图谱研究分析(附产业链全景图)

2024年中国工业电机产业链图谱研究分析(附产业链全景图)